債務額を減らすことができます!

任意整理は、裁判所などの公的機関を利用せずに、私的に直接債権者などと交渉し、借金の額、返済額や返済時期を決めることによって、その決めた内容に従って返済していくという方法です。

任意整理は、一応おおむね、月払いで36回程度までの分割弁済で完済可能かが基準となります。

こんな方へ

- クレジット・サラ金等の返済が苦しい

- いくら返済しても借金借金が減らない

- 家族に内緒で相談したい

任意整理のメリット・デメリット

メリット

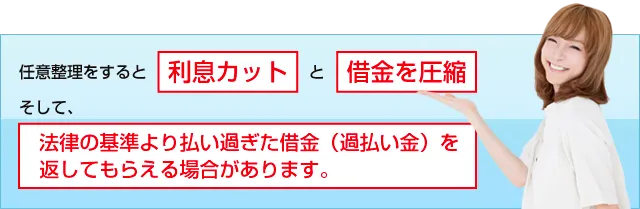

- 債務額を減らすことができる場合があります。 利息制限法による法定金利で計算し直し、債務額を減らすことができます。その結果として、和解後の金利を免除、または低減できます。また、債務の状況によっては、利息の「過払い金」を返還請求できる可能性もあります。

- 整理効果が期待できる貸金業者だけを選択できます。 任意整理は文字通り“任意に整理する”ということですから、債務額の減額などに整理効果が期待できる貸金業者だけを選択できます。

- 過払金の返済でご本人が裁判を希望される場合を除き、裁判所へ出頭することはありません。 裁判手続きではないので、裁判所へ出頭することはありません。

- 官報に掲載されません。(自分の周囲の人に知られにくい) 裁判手続きではないので、国が発行している官報に掲載されません。ご家族や職場の方には、秘密で解決できます。

- 資格制限を受けることはありません。 自己破産を行うと、破産手続きが決定されてから免責が確定するまで、一定の職業(保険外交員や旅行業者、不動産鑑定業など)に就けなくなりますが、任意整理ではそのような影響を受けません。

デメリット

- 返済総額の減額があまり期待できないケースがあります。 銀行ローンなど法定金利内の業者からの借入や高金利でも取引期間が短いなどの場合です。

- 債権者からの法的手続き(給与差押、訴訟)を止めることはできません。 5~7年程度、本人名義の借入はできずローンが組めなくなります。

- 債務整理をしたということで、個人信用情報(ブラックリスト)に載ってしまう可能性がある。(ケースにより異なります)

費用(税別)

| 事務手数料 | 報酬(税別) | 成功報酬(税別) | 完了報酬(税別) | |

|---|---|---|---|---|

| 任意整理 | 債権者1社 3,000円 | 債権者1社につき 30,000円 | ・減額された額の5~10% ・過払い金がある場合 回収金額の20% | 債権者1社につき 9,600円 |

| 内容証明(時効援用等) | 20,000円~ | |||

| 裁判書類作成費用 | 10,000円~ | |||

| ※過払金返還訴訟を行なった場合は、訴訟実費(印紙、郵券代等)が別途必要です。 | ||||

※管理手数料として1ヶ月につき3000円発生します。