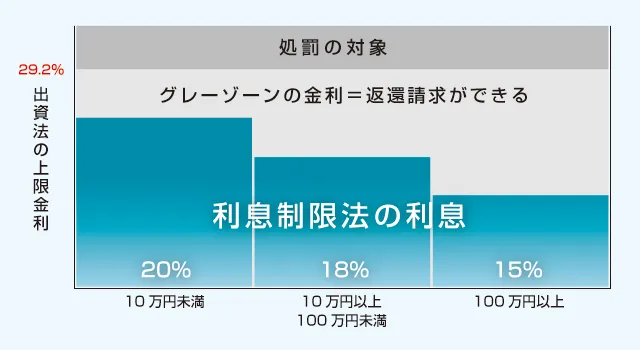

過払い金は貸金業者に対して利息制限法所定の利息、年15%~20%を超える利息を払った場合、払い過ぎた利息を債権者から取り戻すための請求です。

キャッシングでなお且つ年15%~20%の利息を超えている借金を完済したのであれば、過払い金が発生しております。残金が残っている場合であっても、残金、借入状況により借入金がゼロとなり、さらに貸金業者から過払金の返還を請求することができる場合があります。

貸金業者の中には、倒産したり、経営状態がかんばしくない業者も最近では出てきておりますので、過払い金請求はお早めにされることをおすすめします。