令和8年2月7日(土)14日(土)の2日間!個別相談会実施。予約受付中♪

予約が埋まってきています。

お悩みがある方はお早めに予約を!!

家族のために無料で相談してみませんか?

・相続登記がまだできていない方

・自分で手続きをしようとしたけど分からなくなってそのままにしている方

・なにからどのように進めて行けばいいか分からない方

・相続した不動産をそのまましている方

・遠方で管理ができない、残地処理で困っている方

普段家族で話すことがない相続や資産の遺し方などをこの機会に話してみませんか?

相続登記(戸籍収集、登記申請)から不動産の売却(不動産査定、買主探し)譲渡税申告まですべて弊所でワンストップで可能です

【予約詳細はこちら】

令和8年2月7日(土)・14日(土)の2日間限定

個別無料相談会を弊所『司法書士法人やなぎ総合法務事務所 あべのベルタ3階』にて開催いたします。

只今、ご予約を受け付けておりますが、各日限定20組のご相談となります。

予約が埋まる前に、お早目のご連絡をお願いします。

【個別相談会ご予約方法】

【申込方法】

・予約は「コチラ」クリックしてwebで予約

・電話で予約 「0120-021-462 」

「個別相談会の予約をしたい」と言って頂くとスムーズです。

2026.01.31 大阪市,あべの,天王寺,相続,相談,無料

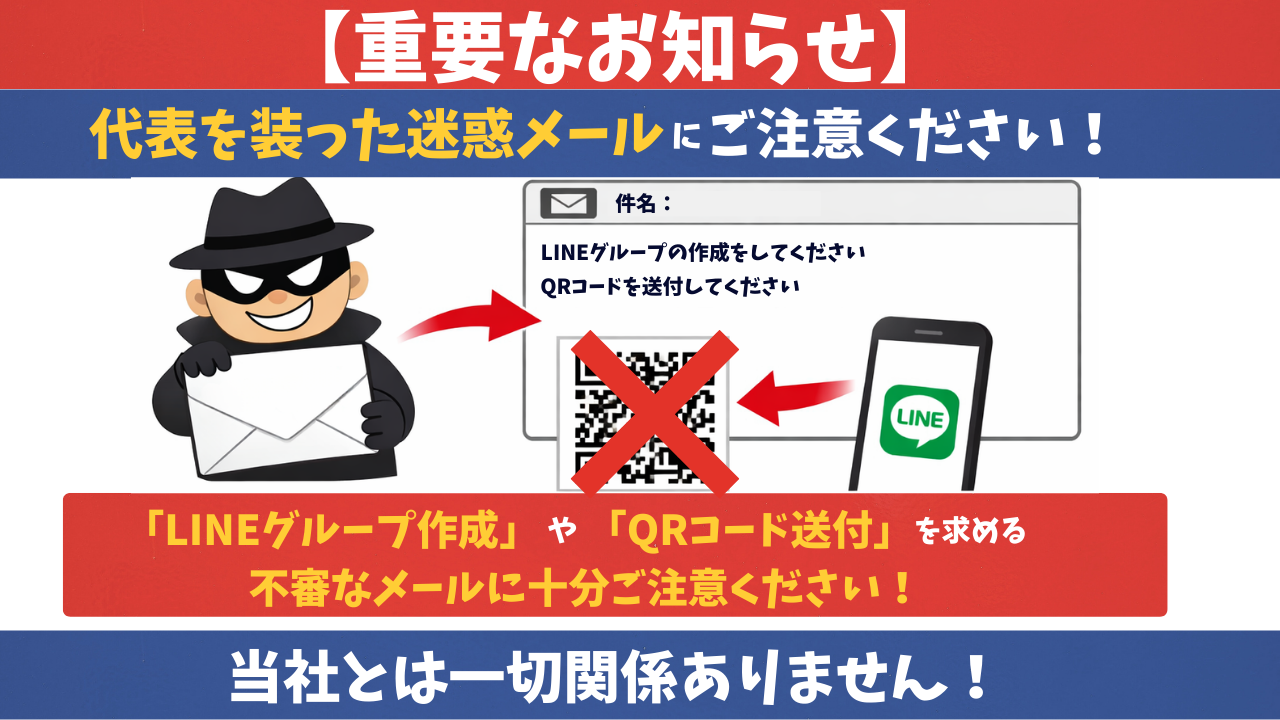

【注意喚起】当社代表を騙った迷惑メールにご注意ください

【注意喚起】当社代表を騙った迷惑メールにご注意ください

現在、当社および当社代表者を騙り、受信者にLINEグループの作成を求める迷惑メールが確認されております。

これらのメールは当社とは一切関係ございません。また当社から、個別にLINEグループの作成をお願いすることはありません。

このようなメールやメッセージを受け取られた場合は、詐欺、機密情報の流出やウイルス感染、フィッシングサイトへの誘導、不正アクセス等の危険がございますので、以下の行為は、行わないよう十分にご注意ください。

・QRコードを送付しない

・LINEグループを作成しない

記載されたURLや添付ファイルを開かない 万が一、すでに当該メールとのやり取りを開始してしまった場合や、被害を受けた可能性がある場合は、速やかにお住まいの地域の警察署等へご相談いただきますようお願い申し上げます。

以下は、現在確認されている迷惑メールの一例です。

【司法書士法人やなぎ総合法務事務所】

メールを受け取った後、今後の業務プロジェクトに対応するため、新しいLINEのワークグループの作成をお願いいたします。

グループへの他のメンバーの追加は、私が参加した後に行います。

グループ作成が完了しましたら、そのグループのQRコードを生成し、このメールにご返信ください。

私がQRコードからグループに参加し、その後の業務調整を進めさせていただきます。

お手数をおかけしますが、よろしくお願いします。

柳本良太

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

著者情報

代表 柳本 良太

- <所属>

- 司法書士法人 やなぎ総合法務事務所 代表社員

- 行政書士法人 やなぎKAJIグループ 代表社員

- やなぎコンサルティングオフィス株式会社 代表取締役

- 桜ことのは日本語学院 代表理事

- LEC東京リーガルマインド資格学校 元専任講師

- <資格>

- 2004年 宅地建物取引主任者試験合格

- 2009年 貸金業務取扱主任者試験合格

- 2009年 司法書士試験合格

- 2010年 行政書士試験合格

明けましておめでとうございます!個別相談会のご案内♪

明けましておめでとうございます

明けましておめでとうございます明けましておめでとうございます。

昨年はお世話になりました。

本年もよろしくお願いします。

さて、早速になりますが今年2月に相談会を開催いたします。

詳細は下記をご覧ください

この機会に無料で相談してみませんか?

・相続登記義務化に対応できていない方

・自分で手続きをしようとしている方

・どのように進めて行けばいいか分からない方

・相続した不動産の処分に悩まれている方

・遠方で管理ができない、残地処理で困っている方など

相続や不動産に関するあらゆるお悩み事を無料で相談しに来てください。

無理な営業は一切致しません!

ぜひこの機会に話してみませんか?

【予約詳細はこちら】

令和8年2月7日(土)・14日(土)の2日間限定

個別無料相談会を弊所『司法書士法人やなぎ総合法務事務所 あべのベルタ3階』にて開催いたします。

只今、ご予約を受け付けておりますが、各日限定20組のご相談となります。

2月5日、2月13日の新聞折込にて配布予定です。

予約が埋まる前に、お早目のご連絡をお願いします。

2026.01.05 大阪市,あべの,天王寺,相続,相談,無料

【年末年始休業のお知らせ】

誠に勝手ながら下記の期間を年末年始の休業とさせて頂きます

ご不便をおかけ致しますが何卒ご了承下さいますようお願い申し上げます

12月27日(土)~1月4日(日)

新年1月5日(月)から通常営業致します

本年はご愛願いただき、誠にありがとうございました

来年もどうぞよろしくお願い致します

2025.12.26

令和7年8月23日(土)30日(土)の2日間!夏の個別相談会実施。事前予約開始♪

家族のために無料で相談してみませんか?

・相続登記がまだできていない方

・自分で手続きをしようとしたけど分からなくなってそのままにしている方

・なにからどのように進めて行けばいいか分からない方

・相続した不動産をそのまましている方

・遠方で管理ができない、残地処理で困っている方

普段家族で話すことがない相続や資産の遺し方などをこの機会に話してみませんか?

【予約詳細はこちら】

令和7年8月23日(土)・30日(土)の2日間限定

個別無料相談会を弊所『司法書士法人やなぎ総合法務事務所 あべのベルタ3階』にて開催いたします。

只今、ご予約を受け付けておりますが、各日限定20組のご相談となります。

予約が埋まる前に、お早目のご連絡をお願いします。

2025.07.01 大阪市,あべの,天王寺,相続,相談,無料

【年末年始休業のお知らせ】

誠に勝手ながら下記の期間を年末年始の休業とさせて頂きます

ご不便をおかけ致しますが何卒ご了承下さいますようお願い申し上げます

12月28日(土)~1月5日(日)

新年1月6日(月)から通常営業致します

本年はご愛願いただき、誠にありがとうございました

来年もどうぞよろしくお願い致します

2024.12.27

不動産の売買・贈与の手続きを自分でするときのポイント

今回のお話は、生前対策として不動産の売買・贈与を検討されている方や隣人同士で不動産の売買・贈与を検討されている方に向けた内容となっております。このような方の中には「不動産の売買・贈与の手続きは自分でできるものなのか?」、「不動産の売買・贈与の手続きを自分でするときのポイントは?」等の疑問を持たれる方もおられると思います。今回のブログでは不動産の売買・贈与の手続きのポイントについて説明していきます。不動産の売買・贈与の手続きについて気になる方は本ブログを参考にしていただけると幸いです。

目次

1 不動産の贈与契約書・売買契約書

不動産の売買や贈与は当事者同士の合意で成立しますが、後のトラブルを避けるためには契約書の作成をおすすめします。ここでは、不動産の売買契約書・贈与契約書作成時の注意点を説明していきます。

・ 相場からかけ離れた売買価格のリスク

不動産の知識が不足していると、適正な売買価格の設定が難しいです。市場価格よりかなり安い価格を設定すると、みなし贈与として贈与税が課される可能性があるため、適正価格を確認し、適正価格の範囲で売買することが重要です。・固定資産税など諸費用の精算

不動産の取引には売買代金のほかにも、固定資産税や都市計画税、マンションの場合は管理費や修繕積立金などの諸費用が関わります。これらを精算しないと後でトラブルの原因になります。・物件漏れのリスク

私道やゴミ置き場の共有持分、マンションの集会所や事務所の共有持分など、記載漏れが生じやすいです。これらの細部まで漏れなく記載することが重要です。・担保の見逃しリスク

不動産の登記記録を確認する際、不慣れだと古い担保や買戻特約がついているのを見逃す可能性があります。売買・贈与前にしっかりと登記事項証明書を確認することが必要です。・代金決済と引渡し

売買契約の締結時に代金決済(売買代金の支払い)と物件の引渡しを同日に行うことが一般的ですが、契約内容次第で別の日に設定することも可能です。所有権の移転時期についての定めも確認し、代金支払い完了後に所有権移転登記の申請を行うよう注意しましょう。なお、代金の支払いと不動産の所有権移転登記は、リスクを避けるために、同時に行うようにしましょう。

2 登記の申請

相続登記についてはこれを義務化する法律が成立し、2024年4月1日に施行されましたが、贈与・売買登記にはこのような法律はなく法的義務ではありません。そのため、売買・贈与登記を申請しなくても売買・贈与が無効になるわけではありません。売買・贈与登記を申請するか否かは当事者の判断に任されています。しかし、売買・贈与登記をしないことによりトラブルになる可能性があります。ここでは、売買・贈与登記をしないことにより起こるトラブルや登記の手続について説明していきます。

2-1 登記しないと起こりうるトラブル

第三者への売却のリスク: 売買・贈与登記をしていないと、元の所有者が第三者に不動産を売却し、第三者の名義になってしまう可能性があります。

贈与者の死亡による相続問題: 売買・贈与登記をしていないと、売主・贈与者の死亡後に他の相続人が不動産の所有権を主張し、相続財産とされてしまう可能性があります。このように売買・贈与登記を申請しておかないと、後々トラブルにつながる可能性があります。売買・贈与を受けた際には自分の権利を守るためにも早めに売買・贈与登記を申請することをおすすめします。

2-2 登記の申請に必要な書類

登記の申請に必要な書類

不動産の売買や贈与登記を申請する際には、以下の書類が必要です。売主・贈与者に必要な書類

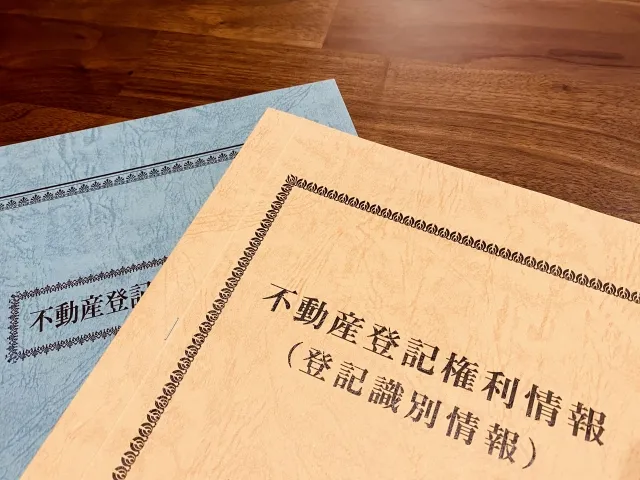

登記済権利証または登記識別情報通知: 所有権を証明するための書類。

印鑑証明書: 発行から3カ月以内のもの。

固定資産評価証明書: 売買・贈与登記をする年度のもの。

登記原因証明情報: 権利の変動の原因を示す書類。不動産売買契約書や贈与契約書がこれにあたる。また、登記の原因となった法律行為が発生したことやその内容を記載した書面を別途作成して提出することも可能。買主・受贈者に必要な書類

住民票の写し: 現住所を証明するための書類※登記済権利証と登記識別情報について

登記済権利証(権利証)とは

登記済権利証、通称「権利証」とは、不動産の所有権を取得する登記が完了した際に法務局から発行される書類です。この書類は所有者しか持っていないものであり、所有権の証明として非常に重要な役割を果たしてきました。

登記識別情報の導入

平成17年の法改正により、登記済権利証に代わって「登記識別情報」が導入されました。登記識別情報は12桁の符号で構成されており、この情報を知っていることが所有者であることの証明となります。これは、従来の紙の書類に代わる電子的な証明方法です。※登記申請前に確認すべきこと

氏名・住所の変更登記の必要性

売買・贈与登記を申請する前に、売主・贈与者の現在の氏名や住所が登記簿上のものと異なる場合は、氏名・住所の変更登記を行う必要があります。これは、正確な登記情報を保つために不可欠です。担保や買戻特約の抹消登記

不動産に設定されている担保や買戻特約がある場合、これらを見逃すと後々のトラブルの原因となります。売買や贈与の前に、必ずこれらの抹消登記を行うことが重要です。

3 不動産の売買・贈与の手続費用

・譲渡所得税

不動産売却時に発生する譲渡益に対して所得税や住民税が課税されます。所有期間や用途により税率が変わります。・贈与税

贈与を受けた財産の価額が基礎控除額を超える場合、その超過分に贈与税が課されます。高額な税率となるため、制度を利用して税額を軽減する方法を検討することが重要です。・不動産取得税

不動産を取得した際に都道府県が課税する地方税です。固定資産税評価額の一定割合で計算されますが、軽減措置もあります。・登録免許税

登記申請の際に納める税金です。

4 まとめ

売買・贈与登記を自分で申請するときには、対象不動産の権利関係の確認や売買・贈与契約書の作成など法律的な知識が必要になります。また、登録免許税のほかにも譲渡所得税、贈与税、不動産取得税などの税金が生じますので、どのくらいの税金を納める必要があるかを検討することも大切です。

書類に不備があって贈与登記がやり直しになってしまったとか、売買・贈与したら思っていた以上に税金がかかってしまったということがないように、不動産の売買・贈与を検討する場合は司法書士や税理士などの専門家にサポートしてもらうことをおすすめします。

台風接近に伴い8月31日の個別相談会は延期とさせて頂きます。

現在大型台風接近の為、弊所で開催させて頂きます8月31日の個別相談会は延期とさせて頂きます。 ご予約頂いている方は別日に日程変更の連絡をさせて頂きます。 ご迷惑をおかけしますが、よろしくお願い致します。

2024.08.29

株式会社と合同会社はどう違うの?

独立や起業を考える場合、会社を設立するという選択肢があります。会社にも様々な種類があり、「結局、どれにすればいいかわからない」とお悩みの方もおられると思います。今回のブログでは様々種類がある会社の中から「株式会社」と「合同会社」の違いについて説明していきます。株式会社と合同会社の違いについて気になる方は本ブログを参考にしていただけると幸いです。

目次

株式会社・合同会社とは?

「独立」「起業」と聞くと個人事業主の場合もありますが、一般的には会社を設立するイメージを持つ方も多いかと思います。

その中でも「株式会社は聞き覚えがありますが、合同会社は聞いたことがないです。」という方もおられると思います。

以下では「株式会社・合同会社とは何か?」ついて説明していきます。

株式会社とは?

株式会社は、株式を発行してお金を集め、事業活動で利益を得て、その利益を株主に分配することを目的とする組織です。

具体的に言うと、株主は株式会社にお金を出資し、その見返りとして株式を持ちます。株主は、会社の経営を任せるために取締役を選びます。選ばれた取締役は、集めたお金を使って会社を運営し、利益を上げます。その利益は、株主に配当として分配されます。

株式会社の特徴として、所有者である株主と、会社を実際に運営する取締役が別々の人である可能性があります。株主も取締役も同じ1人の方がして、1人で株式会社を設立することも可能です。

合同会社とは?

合同会社は、株式会社とは違い、所有者と経営者が同じであることが特徴です。合同会社にお金を出資した人を「社員」と呼びますが、ここでいう社員は従業員のことではありません。

合同会社では、出資した全ての社員が会社の決定権を持ち、経営に参加します。つまり、会社の所有者である社員全員が、経営の意思決定に関与する仕組みです。

株式会社と合同会社の違い

以下では「株式会社」と「合同会社」の違いについて説明していきます。

株式会社では、会社の所有者は出資者である「株主」です。たとえ経営トップでも、多くの株を持っている人がいれば、その人の意見に配慮する必要があります。これは、株を多く持つほど会社の決定に影響を与える権利が大きくなるからです。この仕組みにより、経営者が勝手に会社を運営するのを防ぎます。

一方、合同会社では、出資者自身が経営を行います。合同会社では、事前に定めたルール(定款)に従って、次のようなことが可能です。

- 出資額に関係なく、貢献度に応じて利益を配分できる。

- 出資比率に関係なく、議決権を与えることができる。

- 経営を行う社員と、経営を行わない社員を決められる。

- 定款の変更に全社員の同意を必要としないようにできる。

このように、株式会社と違って、合同会社では出資者に相談する必要がなく、自由な経営が可能です。

意思決定に必要なこと

株式会社の場合、 重要な決定をするためには「株主総会」を開いて決めなければならず、場所の確保やスケジュール調整などに時間がかかります。

合同会社の場合、 全社員が同意すれば、すぐに決定できます。社員が少ない場合、調整が簡単なので、意思決定が速く行えます。

合同会社の方が、事業の方針を柔軟に変更したり、すぐに撤退を判断したりすることができます。有名企業においても、例えば、DMM.comは意思決定を迅速化するために合同会社になりました。他にも、AppleやGoogle、Amazonといった外資系企業も合同会社を選んでいます。

設立時の手続きと費用

株式会社の場合、 定款を作成し、さらに公証役場で「定款の認証」を受ける必要があります。設立費用は約20.3万円(司法書士に手続きを依頼する場合は別途報酬がかかります)かかります。

合同会社の場合、 定款の認証が不要で、設立費用は約6万円(司法書士に手続きを依頼する場合は別途報酬がかかります)で済みます。

決算公告の義務

株式会社の場合、 毎年、決算状況を公開する「決算公告」を行う義務があります。公告方法としては、官報に掲載(約7万円)、日刊新聞に掲載(数十万円~)、自社Webサイトに掲載(費用は0円)などがあります。

合同会社の場合、 決算公告を行う義務がありません。

株式会社と合同会社のメリット・デメリット

結局「株式会社か合同会社かどちらがいいの?」という疑問を持たれる方もいらっしゃると思います。ここでは、それぞれのメリット・デメリットを解説しますので、株式会社か合同会社かを選択する際の参考にしていただければと思います。

株式会社のメリット・デメリット

メリット

- 知名度と信用:

- 株式会社は合同会社よりも知名度が高く、社会的信用も高いです。多くの人に知られているため、会社の認知度を上げたい場合に有利です。

- 安定した運営:

- 株式会社では、複数の出資者(株主)がいる場合でも、多くの株を持つ株主の意見が強く反映されるため、安定した意思決定が可能です。仲間で資金を出し合って会社を設立する場合には、株式会社が適しています。

デメリット

- 決算の公告義務:

- 株式会社は毎年決算の内容を公開する義務があります。これには費用がかかるため、デメリットといえます。

- 役員の任期と登記費用:

- 株式会社の役員(取締役)の任期は最長で10年(非公開会社の場合)で、その都度役員変更の登記を行う必要があります。これに伴う費用もかかります。

合同会社に比べると、株式会社は広く知られていて信用が高い一方で、定期的な手続きや費用がかかる点がデメリットです。

合同会社のメリット・デメリット

メリット

- 設立費用が安い:

- 定款の認証が不要で、登録免許税が最低額の場合6万円と、株式会社よりも安く済みます。

- 設立費用が低く抑えられます。

- 役員の任期がない:

- 合同会社の業務執行社員は任期がないため、役員変更の登記が必要なく、その分費用も抑えられます。

- 決算公告の義務がない:

- 合同会社は毎年の決算公告が不要です。そのため、公告の費用がかからず、費用が抑えられます。

デメリット

- 知名度が低い:

- 合同会社は株式会社に比べて認知度が低いです。近年、アマゾンやアップルの日本法人が合同会社であることで徐々に知名度が上がっていますが、まだ株式会社には及びません。

- 経営の対立の可能性:

- 合同会社では出資比率に関係なく一人一票の議決権を持つことが多いため、社員同士で意見が対立すると経営や業務が難しくなることがあります。

合同会社は設立費用や維持費用が安く、柔軟な運営が可能ですが、知名度の低さや社員同士の対立のリスクがあります。

まとめ

以上が「株式会社と合同会社はどう違うの? 」についてのお話でした。ここまでのお話を以下にまとめています。

株式会社・合同会社とは?

- 株式会社: 株式を発行して資金を集め、事業で利益を得て株主に分配する組織。所有者は株主で、経営は取締役が行う。

- 合同会社: 所有者と経営者が同一である組織。出資者を「社員」と呼び、全員が経営に参加する。

株式会社と合同会社の違い

- 所有者と経営者の関係:

- 株式会社: 所有者は株主で、経営者は取締役。多くの株を持つ株主が大きな影響力を持つ。

- 合同会社: 所有者がそのまま経営者となる。出資額に関係なく、貢献度に応じて利益を配分し、議決権も持つ。

- 意思決定の方法:

- 株式会社: 株主総会を開いて決議を行うため、時間がかかる。

- 合同会社: 全社員の同意で迅速に決定できる。

- 設立時の手続きと費用:

- 株式会社: 定款の認証が必要で、設立費用は約20.3万円。

(司法書士に手続きを依頼する場合は別途報酬がかかります)。

- 合同会社: 定款の認証が不要で、設立費用は約6万円。

(司法書士に手続きを依頼する場合は別途報酬がかかります)

- 決算公告の義務:

- 株式会社: 毎年決算を公告する義務がある(費用がかかる)。

- 合同会社: 決算公告の義務がない。

株式会社と合同会社のメリット・デメリット

株式会社

- メリット:

- 知名度と信用が高い。

- 複数の株主がいても安定した意思決定が可能。

- デメリット:

- 決算公告の義務があり、費用がかかる。

- 役員の任期があり、任期ごとに登記費用がかかる。

合同会社

- メリット:

- 設立費用が安い。

- 役員の任期がなく、登記費用が抑えられる。

- 決算公告の義務がない。

- デメリット:

- 知名度が低い。

- 一人一票の議決権のため、社員同士の対立が経営に影響する可能性がある。

株式会社と合同会社は、それぞれ異なる特徴とメリット・デメリットがあります。会社設立の目的や状況に応じて、どちらの形態が適しているかを選ぶことが重要です。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

著者情報

代表 柳本 良太

- <所属>

- 司法書士法人 やなぎ総合法務事務所 代表社員

- 行政書士法人 やなぎKAJIグループ 代表社員

- やなぎコンサルティングオフィス株式会社 代表取締役

- 桜ことのは日本語学院 代表理事

- LEC東京リーガルマインド資格学校 元専任講師

- <資格>

- 2004年 宅地建物取引主任者試験合格

- 2009年 貸金業務取扱主任者試験合格

- 2009年 司法書士試験合格

- 2010年 行政書士試験合格

抵当権抹消を放置するとどうなる?

不動産を購入する際、ローンを組まれる方が多いと思います。ローンを無事返済した後も法務局の手続が必要なのはご存じでしょうか?「法務局の手続はしないといけないのか?」、「法務局の手続きを放置するととどうなる?」等の疑問をお持ちの方もおられると思います。今回は抵当権抹消を放置するととどうなる、抵当権の抹消方法を説明していきます。抵当権抹消についてお知りになりたい方は参考にしていただければ幸いです。

目次

抵当権とは?

金融機関は融資をする際に、お金を借りる人から担保を取ります。担保には、人的担保と物的担保の2種類に分かれます。

このうち、お金を貸すときに家や土地などの不動産を担保する権利のことを「抵当権」と言います。

1-1. 人的担保と物的担保

人的担保とは、対象の債務に対して、債務者以外の第三者が責任を負う担保のことです。代表的な人的担保は保証契約です。単なる保証契約では、保証人が債権者から支払いを要求された際に、先に債務者に返済の請求をするように主張できる「催告の抗弁権」、保証人が債権者に対して、債務者が弁済可能な資産などを所有している際に保証の責務を拒否出来る権利の「検索の抗弁権」が保証人に認められているため、実務上はそれらがない連帯保証契約が用いられることが多いです。

それに対し、物的担保とは、物を担保として取るということです。 代表的なものとして、抵当権や質権があげられます。返済が滞った場合は、担保として提供された物を競売にかけ、その競売代金などから、優先的に債権を回収することができます。

抵当権が設定されても、所有者は担保にした不動産を使用することができます。ただし、返済が滞った場合は、金融機関などの抵当権者は担保不動産を競売にかけて売却し、その代金から他の債権者に先立って優先的に弁済を受けることができます。

1-2. なぜ抵当権は登記されるのか?

抵当権を含む不動産の権利は、登記をしなければ第三者に主張できないと条文によって定められています。そのため、金融機関などは債券回収の際に権利を主張するために、抵当権を設定した時は登記をします。

抵当権の登記は、債権額、債務者の氏名または名称および住所、利息などが登記事項となります。返済が滞った場合には抵当権が実行されますが、多くの場合は、債務者の弁済により消滅します。しかし、債務を弁済しても、登記された抵当権は自動的に抹消されることはありません。抵当権抹消登記を申請し、登記が完了して初めて、土地や建物に設定されていた抵当権が登記簿から消滅します。

抵当権抹消を放置するとどうなる?

2024年4月1日から相続登記の義務化が始まりました。相続登記を放置した場合、過料の対象になりますが、以下では抵当権抹消を放置するとどうなるかについて説明していきます。

不動産の売却が困難になる

登記簿上に抵当権が残ったままでも、すぐに実害があるわけではありません。

しかし、長い目で見れば、抵当権抹消登記をしないことによるデメリットは存在します。

一番のデメリットは、抵当権抹消登記をしないと不動産の売却が困難になる点です。

ほぼすべての売買契約書で、売主は抵当権などの登記のないきれいな状態で不動産を引き渡さなければならない旨の条項が記載されています。

実際に抵当権の登記がある不動産の売買では、既に完済していれば売買による名義変更と、事前または同時に、売却代金をもって完済の手続きをするということであれば名義変更と同時に、抵当権抹消登記の手続きをおこないます。

第三者からすれば登記簿を見て、抵当権が抹消されているかの判断するしかないので、実際にはローンを完済していたとしても、登記簿上に抵当権の登記が残ったままだと完済したかどうかの判断ができません。

不動産を売買する際、買う側としては、抵当権の登記が残ったままの不動産を買おうとは思いません。法律上は、抵当権の登記が残ったままでも売却をすること自体は問題ありませんが、抵当権の登記が残ったままの不動産に基本的に買い手がつかないため、そういった意味で、実質的に抵当権抹消登記をしないと売却はできません。

抵当権抹消登記をしないでいると、いざ処分しようとなったときに抵当権の登記が障害となってしまう場合があります。

抵当権抹消に必要な書類や費用が増加する可能性

その他のリスクとしては、いざ手続きをやろうとしたときに余計な手間や費用がかかってしまう恐れがあるということです。

住宅ローンの完済後に金融機関から交付される書類には、金融機関名や所在地、その代表者の氏名が記載されているものがあります。

書類を受け取った後に放置すると、代表者が変わったり、所在地を移転したりと、書類に記載されている内容に変更が生じる可能性があります。

中には、合併などによりそもそも金融機関が消滅してしまったということもあります。

手続きをしない間に、別の書類が必要になったり、場合によっては金融機関に書類の再発行を依頼するこ手間がかかります。

もし、抵当権抹消の手続きを自身でやろうにも、非常に困難になり、余計な費用もかかってしまう可能性もあります。

また、抵当権抹消登記の手続きをしないまま名義人が亡くなると、その相続人が抵当権抹消登記の手続きをすることになり、相続人に手続きの手間や、金銭面において負担をかけることになってしまいます。その為、抵当権抹消登記は金融機関から書類を受け取ったら、すぐに手続きを済ませることをおすすめします。

抵当権の抹消方法

次に、抵当権抹消登記の申請方法を説明します。

3-1. 登記手続きの流れ

登記手続きの流れは以下の通りです。

➀資料、書類の収集

抵当権者から必要書類を受け取ります。必要書類としては、委任状、登記原因証明情報(解除証書など)、抵当権についての登記識別情報または登記済証が必要となります。

次に法務局で、抵当権が設定されている不動産の登記事項証明書を共同担保目録付きですべて取得します。共同担保目録には担保に入っている不動産が記載されているため、証明書の取得漏れがないかを確認します。クレジットカードを持っている場合は、インターネットの『登記情報提供サービス』で登記情報を見ることができ、法務局で証明書を取得する手間を省くことができます。

➁登記申請書の作成

書式は法務局のホームページからダウンロードできます。

主な記載内容は、登記の目的(抵当権抹消)、原因内容(弁済など)やその年月日、権利者・義務者名などです。

③ 法務局への申請

申請方法は、管轄の法務局の窓口に申請書を提出、または郵送する方法があります。電子署名ができ、登記原因証明情報をPDFファイルにすることができる人は、オンライン申請(添付書類は窓口提出か郵送)も可能です。不動産の所在地によって申請先の管轄法務局は変わるため、法務局のホームページで確認が必要です。

3-2. 抵当権抹消登記の費用は?

抹消登記には登録免許税が課税されます。

登録免許税は、不動産の個数×1000円です。登録免許税としては、物件数が多くなければ高額にはなりませんが、書類を集めて申請することは、手間と時間を要するため、司法書士のような専門家に相談することをおすすめします。

まとめ

以上が「抵当権抹消を放置するとどうなる? 」についてのお話でした。ここまでのお話をまとめたものは以下のとおりです。

抵当権とは?

・お金を貸すときに家や土地などの不動産を担保する権利のことを「抵当権」と言います。

・担保には、人的担保と物的担保の2種類に分かれます。人的担保とは、対象の債務に対して、債務者以外の第三者が責任を負う担保のことで、物的担保とは、物を担保として取るということです。 代表的なものとして、抵当権があげられます。返済が滞った場合は、担保として提供された物を競売にかけ、その競売代金などから、優先的に債権を回収することができます。

・抵当権が設定されても、所有者は担保にした不動産を使用することができます。ただし、返済が滞った場合は、金融機関などの抵当権者は担保不動産を競売にかけて売却し、その代金から他の債権者に先立って優先的に弁済を受けることができます。

抵当権抹消を放置するとどうなる?

・2024年4月1日から相続登記の義務化が始まりました。相続登記を放置した場合、過料の対象になりますが、登記簿上に抵当権が残ったままでも、すぐに実害があるわけではありません。

・長い目で見れば、抵当権抹消登記をしないことによるデメリットも存在し、一番は、抵当権抹消登記をしないと不動産の売却が困難になる点です。

ほぼすべての売買契約書で、売主は抵当権などの登記のないきれいな状態で不動産を引き渡さなければならない旨の条項が記載されているためです。

・実際に抵当権の登記がある不動産の売買では、既に完済していれば売買による名義変更と、事前または同時に、売却代金をもって完済の手続きをするということであれば名義変更と同時に、抵当権抹消登記の手続きをおこないます。

・住宅ローンの完済後に金融機関から交付される書類には、金融機関名や所在地、その代表者の氏名が記載されているものがあり、書類を受け取った後に放置すると、代表者が変わったり、所在地を移転したりと、そもそも合併などにより金融機関が消滅している場合もあり、いざ手続きをやろうとしたときに余計な手間や費用がかかってしまう恐れがあります。

抵当権の抹消方法

・抵当権者から委任状、登記原因証明情報(解除証書など)、登記識別情報または登記済証の必要書類を収集します。

・法務局で、抵当権が設定されている不動産の登記事項証明書を共同担保目録付きですべて取得し、証明書の取得漏れがないかを確認します。クレジットカードを持っている場合は、インターネットの『登記情報提供サービス』で登記情報を見ることができます。

・書式は法務局のホームページからダウンロードでき、主な記載内容は、登記の目的(抵当権抹消)、原因内容(弁済など)やその年月日、権利者・義務者名などです。

・申請方法は、管轄の法務局の窓口に申請書を提出、または郵送する方法があり、不動産の所在地によって申請先の管轄法務局は変わるため、法務局のホームページで確認が必要です。

・抹消登記には登録免許税が課税され、抵当権抹消登録の登録免許税は、不動産の個数×1000円です。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

著者情報

代表 柳本 良太

- <所属>

- 司法書士法人 やなぎ総合法務事務所 代表社員

- 行政書士法人 やなぎKAJIグループ 代表社員

- やなぎコンサルティングオフィス株式会社 代表取締役

- 桜ことのは日本語学院 代表理事

- LEC東京リーガルマインド資格学校 元専任講師

- <資格>

- 2004年 宅地建物取引主任者試験合格

- 2009年 貸金業務取扱主任者試験合格

- 2009年 司法書士試験合格

- 2010年 行政書士試験合格

- HOME

- ブログ

RECENT POSTS最近の投稿

-

令和8年2月7日(土)14日(土)の2日間!個別相談会実施。予約受付中♪

2026.01.31

-

【注意喚起】当社代表を騙った迷惑メールにご注意ください

2026.01.06

-

明けましておめでとうございます!個別相談会のご案内♪

2026.01.05

【年末年始休業のお知らせ】

2025.12.26

-

令和7年8月23日(土)30日(土)の2日間!夏の個別相談会実施。事前予約開始♪

2025.07.01

【年末年始休業のお知らせ】

2024.12.27

-

不動産の売買・贈与の手続きを自分でするときのポイント

2024.09.13

台風接近に伴い8月31日の個別相談会は延期とさせて頂きます。

2024.08.29

-

株式会社と合同会社はどう違うの?

2024.08.09

-

抵当権抹消を放置するとどうなる?

2024.07.12

TAGタグ

ARCHIVE月別アーカイブ

2026年 (3)

2025年 (2)

2024年 (11)

2023年 (51)

2022年 (67)

2021年 (55)

2020年 (48)

2019年 (13)

2018年 (28)

2017年 (24)

2016年 (26)

2015年 (13)

2014年 (13)

2013年 (11)

2012年 (9)