役員変更登記を放置すれば解散!?

令和6年4月1日に相続登記の義務化が始まり気になっている方もおられるのではないでしょうか。しかし、登記が義務になっているのは不動産だけではありません。会社の登記も義務になっているものがあります。その中でも今回は株式会社の役員変更を忘れるとどうなるかについて説明していきます。株式会社の役員変更をお忘れの方やこれから株式会社の役員変更を検討されている方は本ブログを見て参考にしていただけると幸いです。

目次

1 役員変更の登記をしないと罰則!?

1-1 役員変更の登記をするべき時期

1-2 役員変更の登記をしないと罰則!?

2 役員変更をしないと会社が解散させられる!?

2-1 みなし解散とは?

2-2 みなし解散がされるまでの手続きの流れ

3 役員変更とみなし解散がされた場合の登記

3-1 役員変更の登記

3-2 継続の登記

4 まとめ

役員変更をしないと罰則

はじめに株式会社の役員変更の登記はいつ行うべきなのか、また行わない場合はどのような罰則があるのかについて説明します。株式会社の役員変更の登記をする時期について知りたい方は参考にしていただければ幸いです。

役員変更の登記をするべき時期

取締役の任期は別段の定めが無い限り、選任後2年以内、監査役の任期は選任後4年以内です。

定款又は株主総会の決議によって、その任期を短縮することも可能です(詳細につきましてはhttps://www.moj.go.jp/MINJI/minji06_00091.htmlをご参照ください。)。

また、公開会社ではない株式会社の取締役及び監査役の任期は、定款で定めることにより延ばすことができ、選任後最大10年以内となります。

公開会社とは、株式会社が発行する株式の全部又は一部を、株式の譲渡について株式会社の承認が必要という旨の定款の定めがない株式会社のことをいいます。株式を市場に公開しているかどうかは関係なく、株式会社の役員の変更の登記は、登記の事由が発生した時から2週間以内にしなければなりません。

役員変更の登記をしないと罰則!?

登記すべき期間が過ぎた後に登記申請を行ったとしても、期間内の登記申請を怠った代表取締役は、裁判所から100万円以下の過料に科せられる可能性があります。

役員変更をしないと会社が解散させられる!?

前述のとおり役員変更を忘れると、過料に科せられます。以下では株式会社の登記をさらに放置するとどうなるかについて説明していきます。

みなし解散とは?

株式会社の場合、役員の変更の登記等をしないまま、最後に登記をした時から12年を経過したとき、休眠整理作業の対象となり、その後も登記もしくは事業を廃止しない旨の届出をしない場合には、解散したものとみなされ、登記官の職権により解散の登記がされることになります。

実際は動いている会社でも登記申請を怠っていた場合、解散の登記がされてしまうことになります。そうなると会社の運営・経営に支障をきたすこととなり、また、継続の登記をしなければならなくなるため、費用もかかります。ご自身の会社の登記申請手続きが適切になされているかどうか、一度ご確認をおすすめします。

みなし解散がされるまでの手続きの流れ

全国の法務局では、毎年、休眠会社・休眠一般法人の整理作業を行っています。

毎年10月頃、休眠会社又は休眠一般法人に対して、登記所から通知書が送付されます。その後、2か月以内に役員変更等の必要な登記、もしくは「事業を廃止していない」旨の届出をしなければ、実際には事業を継続していたとしても、みなし解散の登記がされることになります。登記所からの通知が何らかの理由で届かない場合であっても、同様にみなし解散の登記がなされるため、注意が必要です。

届出をする際は、登記所からの通知書の下段にある「届出書」に記載し、登記所に送付もしくは持参をします。また、代理人による届出をするときは、委任状の添付が必要です。通知書を利用できない場合には、書面に以下の事項を記載し、提出します。

【届出書に記載すべき内容】

(1) 休眠会社の場合 商号、本店並びに代表者の氏名及び住所

休眠一般法人の場合 名称、主たる事務所並びに代表者の氏名及び住所

(2) 代理人による届出 その氏名及び住所

(3) まだ事業を廃止していない旨

(4) 届出の年月日

(5) 登記所の表示

不備があると、適正な届出として認められないことがあるため、正確に記載する必要があります。

「まだ事業を廃止していない」旨の届出をした場合であっても、必要な登記申請を行わななければ、翌年も「休眠会社・休眠一般法人の整理作業」の対象となるため、注意が必要です。

なお、この届出又は必要な登記申請がされた場合であっても、それ以前の登記を怠ったことについては、裁判所から過料に処せられる可能性があるため、変更があった場合は必要な登記申請を怠らないようにする必要があります。

役員変更とみなし解散がされた場合の登記

過料やみなし解散にならないためには役員変更の登記が必要ですが方法がわからない方もおられると思います。また、みなし解散になった場合に株式会社を継続する方法がわからないという方もおられると思います。以下では役員変更とみなし解散がされた場合の登記について説明していきます。

役員変更の登記

役員変更における株式会社変更登記申請書に必要な記載事項は以下のものとなります。

・会社法人等番号(分かる場合、記載する)

・商号(フリガナ)

フリガナは会社の種類(株式会社)を除いてカタカナで左に詰めて記載する。

・本店(住所)

・登記の事由

取締役及び代表取締役の変更など

添付書類としては以下のものとなります(非公開会社・取締役会非設置会社・取締役1人・再度就任の場合)。

・株主総会議事録

・株主の氏名または名称、住所及び議決権数等を証する書面(株主リスト)

・就任承諾書(株主総会の席上で被選任者が就任を承諾し、その旨の記載及び被選任者の住所の記載が議事録にある場合は不要)

・定款(株主総会議事録に取締役の任期が満了する旨の記載がある場合は不要。)

・委任状(代理人に申請を委任した場合のみ)

申請書の最後には、本店(住所)、商号、代表取締役の住所、代理人の住所を記載し、登記所に提出した印鑑を押印します。

また、代理人が申請する場合にのみ、代理人の印鑑を押印し、代表取締役の押印は必要ありません。

登記申請には、登録免許税を収入印紙または領収証書で納める必要があり、資本金が1億円を超える場合は3万円、1億円以下の場合は1万円となります。

継続の登記

みなし解散の登記後の3年以内に限り、 株式会社は、株主総会の特別決議によって、会社・法人を継続することができます。

会社・法人を継続したときは、その決議から2週間以内に、継続の登記の申請をする必要があります。

株式会社継続登記申請書に必要な記載事項は以下のものとなります。

・会社法人等番号(分かる場合、記載する)

・商号(フリガナ)

フリガナは会社の種類(株式会社)を除いてカタカナで左に詰めて記載する。

・本店(住所)

・登記の事由

会社継続 取締役、代表取締役就任など

添付書類は以下のものとなります(非公開会社・取締役会非設置会社・取締役1人の場合)。

・株主総会議事録

・株主の氏名または名称、住所及び議決権数等を証する書面(株主リスト)

・就任承諾書

・印鑑証明書

・委任状

申請書の最後には、本店(住所)、商号、代表取締役の住所、代理人の住所を記載し、登記所に提出した印鑑を押印します。

また、代理人が申請する場合にのみ、代理人の印鑑を押印し、代表取締役の押印は必要ありません。

会社継続の登記申請には、3万円の登録免許税を収入印紙または領収証書で納める必要があります。

まとめ

以上が役員変更登記を放置すれば解散!?についてのお話でした。ここまでのお話をまとめたものは以下のとおりです。

役員変更

・取締役の任期は、別段の定めの無い限り、選任後2年以内に、監査役の任期は選任後4年以内です。

・定款又は株主総会の決議によって、その任期を短縮することも可能です。

・公開会社ではない株式会社の取締役及び監査役の任期は、定款で定めることにより、選任後10年以内に伸長することが可能です。

・役員変更については、選任から2週間以内に登記申請しなければなりません。

・登記すべき期間が過ぎた後に登記申請を行った場合、期間内の登記申請を怠った代表取締役は、裁判所から100万円以下の過料に処される可能性があります。

役員変更をしないと会社が解散させられる

・株式会社の場合、役員の変更の登記等をしないまま、最後に登記をした時から12年を経過したとき、休眠整理作業の対象となり、その後も登記もしくは事業を廃止しない旨の届出をしない場合には、解散したものとみなされます。

・実際には活動している会社であっても、登記申請を怠っていると休眠整理作業の対象となり解散したものとみなされます。

・毎年10月頃、休眠会社又は休眠一般法人に対して、登記所から通知書が送付されます。

・2か月以内に役員変更等の必要な登記、もしくは「事業を廃止していない」旨の届出をしなければ、みなし解散の登記がされることになります。

・届出をする際は、登記所からの通知書の下段にある「届出書」に記載し、登記所に送付もしくは持参をします。

・「まだ事業を廃止していない」旨の届出をした場合であっても、必要な登記申請を行わななければ、翌年も「休眠会社・休眠一般法人の整理作業」の対象となるため、注意が必要です。

役員変更とみなし解散がされた場合の登記

・過料やみなし解散にならないためには役員変更の登記が必要です。

・みなし解散の登記後の3年以内に限り、 株式会社は、株主総会の特別決議によって、会社・法人を継続することができます。

・登記申請書に漏れなく正しく記載し、必要な書類を添付しなければならない。

・役員変更登記申請には、登録免許税を収入印紙または領収証書で納める必要があり、資本金が1億円を超える場合は3万円、1億円以下の場合は1万円となります。会社継続の登記申請には、3万円の登録免許税を納める必要があります。

この記事の監修者

代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

家が売れない!?不動産売買で必要な権利証。無くした場合はどうなるの?

不動産の売買で権利証が必要というお話を聞かれた方も多いと思います。しかし、お持ちの不動産の権利証を失くしてしまったという方もおられると思います。本ブログでは不動産の権利証を失くしてしまった場合の手続について簡単に説明していきます。不動産の権利証を失くしてしまったという方は本ブログを見て参考にしていただけると幸いです。

目次

1 不動産の権利証とは?

1-1 不動産の権利証とは?

1-2 登記識別情報とは?

2 権利証または登記識別情報を失くしても売買はできるの?

2-1 事前通知

2-2 本人確認情報

3 権利証または登記識別情報を失くして不安な場合の手続

3-1 不正登記防止申出の制度

3-2 登記識別情報の失効の申出の制度

3-3 登記識別情報の不通知

4 まとめ

不動産の権利証とは?

はじめに不動産の権利証とは何かについて説明します。不動産の権利証について知りたい方は参考にしていただければ幸いです。

不動産の権利証とは?

権利証(登記済証)とは、登記が完了した際に登記所から登記名義人に交付する書面です。その後、新しい登記名義人が登記を申請する場合に、本人を確認するために登記所に提出をする、登記手続固有の本人確認手段です。権利証はどの様な理由があっても、再発行はできません。

しかし、この権利証(登記済証)は、書面のままではオンライン申請時において、登記所に提供することが出来ないため、オンライン申請には適していません。そこで、権利証に代わる本人確認情報の手段として、オンライン申請においても利用可能な登記識別情報の制度が導入されました。

権利証には登記が完了したことを証明する機能もありましたが、この機能の代わりとなるものとして、登記完了証が交付されます。

登記識別情報とは?

登記識別情報とは、登記が完了した際に登記所から登記名義人に通知される、12桁の英数字の組合せからなる識別情報です。この登記識別情報は、例えば登記記録上の登記名義人が売主として所有権の移転の登記を申請する場合に、登記名義人本人からの申請であることを確認する資料として登記所に提出します。登記識別情報も権利証同様、再発行はできません。

権利証または登記識別情報を失くしても売買はできるの?

以下では権利証または登記識別情報を失くした場合の売買登記の手続について説明をしていきます。

事前通知

登記識別情報は、不動産に関する所有権の移転の登記などに使用しますが、登記識別情報を提供することができない正当な理由があるときは、 他の方法による申請ができることがあります。具体的には、登記識別情報による本人確認の代わりに、登記所から登記名義人 宛てに送られる、「事前通知」により本人であることの確認をしてもらうことができます。この「事前通知」とは、登記識別情報を提供すべき登記名義人の住所地に、本人限定受取郵便で送られてきます。

通知内容は、登記の申請があった旨、その申請の内容に間違いがない時はその旨を2週間以内に申出をすべきことが通知されています。

この通知に対して、2週間以内に申請に間違いがない旨の申出をすることで、本人からの申請であるということを確認するというものです。

一見便利そうに見えるこの事前通知制度ですが、不動産売買の際には利用されることはありません。なぜなら、事前通知を受ける売主側が事前通知に対する回答を行わない場合、登記申請が却下されてしまうからです。登記申請時に売却代金の授受を行う不動産売買決済時において、確実に売買登記がされる保証のない事前通知制度は事故のもとになってしまうのです。

2-本人確認情報

登記識別情報や権利証を添付できない場合、事前通知を省略して登記申請を行う方法として、司法書士・土地家屋調査士・弁護士の資格者代理人等による本人確認の制度があります。

この制度は、代理人である資格者が申請人と面談を行い、登記名義人本人であることを確認します。この資格者が「本人であることに間違いがない」と確認ができると、事前通知の手続きをすることなく、登記手続きができます。

本人確認のために使用した資料や面談日時、本人確認を行った場所などを明らかにし、本人確認情報として、法務局に提出します。それらが認められれば、登記が実行されます。認められなければ、事前通知の方法で申請を行わなければなりません。

その他にも、公証人から必要な認証をもらい、登記官がその内容を認めれば、事前通知を省略することができます。

権利証または登記識別情報を失くして不安な場合の手続

権利証または登記識別情報を盗難されるまたは失くした場合、悪用される恐れがないかと不安になると思います。以下では権利証または登記識別情報の悪用防止についての手続に説明します。

不正登記防止申出の制度

登記識別情報を取得した者が、登記名義人になりすまして不正な登記を行う可能性が全くないとは言い切れませんし、不正な登記がされた場合には、登記名義人が思わぬ損害を被るおそれもあります。このような場合、登記名義人の権利を防衛するために、不正登記防止申出の制度があります。

この制度は、不正な登記がされる差し迫った危険がある場合に、申出から3か月以内に不正な登記がされることを防止するための制度であり、権利の移動を禁止する趣旨の制度ではありません。

紛失した権利証を不正な登記(犯罪)に利用される差し迫った危険があるというような具体的な不安がある場合には、3か月ごとに不正登記防止申出の手続をしなければなりません。

不正登記防止申出の手続は、申出人本人の出頭が原則ですが、やむを得ず、本人が登記所に出頭できない事情があると認められる場合には、委任による代理人が登記所に出頭して行うこともできますので、申出先の登記所に問い合わせてみると良いでしょう。

登記識別情報の失効の申出の制度

登記識別情報の失効の申出のとは、登記名義人の請求によって、一度、有効に取得した登記識別情報を失効させる制度です。この制度は、登記識別情報を紛失した場合や、盗まれてしまった場合など、登記識別情報を使用した不正登記の防止に利用できます。この請求には登記識別情報の提出は必要はありません。しかし、この請求が登記名義人による請求であることを確認する必要があります。

オンラインによる請求であれば電子署名と電子証明書、書面による請求であれば印鑑証明書付きの印鑑で確認されることになります。

登記識別情報の不通知

登記識別情報は情報そのものであるため、他人に知られるだけで悪用される可能性があります。権利証のように物理的に処分することができません。

そこで、登記識別情報を適切に管理できない・したくないという登記名義人は、事前に登記識別情報の通知を拒否することができ、通知されないようにすることができます。

通知を拒否した者がその後、権利に関する登記を行うには、事前通知制度や資格者代理人などによる本人確認制度を利用することになります。

まとめ

以上が不動産売買で必要な権利証。無くした場合はどうなるの?についてのお話でした。ここまでのお話をまとめたものは以下のとおりです。

不動産の権利証とは?

・登記が完了した際に登記所から登記名義人に交付する書面です。

登記識別情報とは?

・登記識別情報とは、登記が完了した際に登記所から登記名義人に通知される、12桁の英数字の組合せからなる識別情報です。

事前通知とは?

・登記識別情報を提供することができない正当な理由があるときは、 登記識別情報による本人確認の代わりに、登記所から登記名義人 宛てに送られる、「事前通知」により本人であることの 確認をしてもらうことができます。この「事前通知」とは、登記識別情報を提供すべき 登記名義人の住所地に、本人限定受取郵便で送られてきます。

ただし、不動産の売買などでは利用されることはありません。

本人確認情報の方法

・登記識別情報や権利証を添付できない場合、事前通知を省略して登記申請を行う方法として、司法書士・土地家屋調査士・弁護士の資格者代理人等による本人確認の制度があります。

権利証または登記識別情報を失くして不安な場合の手続

・不正登記防止申出の制度があります。

登記識別情報の失効の申出の制度

・登記名義人の請求によって、一度、有効に取得した登記識別情報を失効させる制度です。

登記識別情報の不通知

・登記識別情報を適切に管理できない・したくないという登記名義人は、事前に登記識別情報の通知を拒否することができ、通知されないようにすることができます。

この記事の監修者

代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

春の法改正特集!4月から改正される法律はこれだ!詳しく解説します

この春、相続登記の申請義務化の制度や民法等多くの法律が改正されました。本ブログではこの春に改正される法律についてどのように改正されるかを簡単に説明していきます。どのように法律が改正されか気になる方等は本ブログを見て参考にしていただけると幸いです。

目次

1 相続登記の申請義務化について

1-1 相続登記の申請義務化

1-2 相続人申告登記

2 民法の改正について

2-1 懲戒権の見直し

2-2 嫡出推定制度の見直し

3 民事訴訟法の改正について

3-1 口頭弁論をウェブ会議で参加

4 まとめ

相続登記の申請義務化について

相続登記の申請義務化の制度が令和6年4月1日から始まりました。相続登記がまだお済でない方は参考にしていただければ幸いです。

相続登記の申請義務化

・制度全般について

相続人は、相続登記をすることが法律上の義務になりました。

不動産(土地・建物)を相続で取得した人(相続人)は相続したことを知った日から3年以内に登記をしなければなりません。また、正当な理由がなく相続登記をしない場合は、10万円以下の過料が科される可能性があります。

相続人間における遺産分割の話合いで不動産を取得した場合も、遺産分割の日から3年以内に、遺産分割の内容に応じた登記をする必要があります。また、令和6年4月1日より前に相続した不動産(正しい登記がされていないもの)においても対象となり、その場合は、令和9年3月31日までに相続登記が必要となります。

詳細につきましては弊所のブログ(https://yanagi-law.jp/blog/5047)をご覧になって頂けると幸いです。

相続人申告登記

相続人申告登記制度は、相続登記の申請義務を簡易な方法で行えるよう新たな登記として令和6年4月1日にスタートしました。詳細につきましては弊所のブログ(https://yanagi-law.jp/blog/5047)をご覧になって頂けると幸いです。

民法の改正について

令和6年4月1日に民法の一部が改正されます。以下では改正される規定のうち懲戒権と嫡出推定制度について説明をしていきます。

懲戒権の見直し

改正前民法822条「懲戒権」の規定が削除されました。懲戒権は、児童虐待の口実に使われることや懲らしめ、戒めるという強力な権利であるとの印象を与え、体罰の正当化の根拠となってしまっていました。そこで改正後民法821条で親権者は子の人格を尊重し、子の年齢や発達程度に配慮しなければならなず、かつ、体罰等の子の心身の健全な発達に有害な影響を及ぼす言動をしてはならないとしました。また、社会的に許容される正当なしつけは、820条の「監護及び教育」で行うことができるとされています。

嫡出推定制度の見直し

嫡出推定制度とは、妻が婚姻中に懐胎した子は、夫の子と推定すると規定したものです。

しかし、この規定により、離婚をしていても嫡出推定期間内(離婚後300日以内)に生まれた子は前夫の子と扱われるため、母親が出生届を提出せず、その結果、子は無国籍者となっていました。

従前の民法733条では、離婚後100日間(父親の推定重複を避けるため)の再婚を禁止していました(再婚禁止期間)。しかし、前述のような事態が問題視され、嫡出推定規定の見直しが行われました。改正後民法772条では「女が婚姻前に懐胎した子であって、婚姻が成立した後に生まれた子についても、同様(妻が婚姻中に懐胎した子は、夫の子と推定する、同条一項前段)とする」とされ、その結果、民法733条の再婚禁止期間が廃止されました。

民事訴訟法の改正について

令和6年3月1日に民事訴訟法の一部が改正されました。以下では改正される規定のうち口頭弁論について説明していきます。

口頭弁論をウェブ会議で参加

民事訴訟において公開の法廷で行われる「口頭弁論」がウェブ会議で参加できるようになりました。

裁判所が当事者の意見を聞いて相当と認めたときは、当事者は裁判所に出頭せずにウェブ会議での参加を希望することができます。

既に「弁論準備手続」や「和解期日」などについてはウェブ会議(映像と音声付の方法)や電話会議ができるようになっていますが、「口頭弁論」の場合、法廷にモニターを設置し映像の送受信のみとなります。カメラ機能を有効にした状態での参加です。また、法廷の傍聴席ではモニター越しのやり取りを傍聴することが出来ます。

まとめ

以上が春に改正される法律についてのお話でした。ここまでのお話をまとめたものは以下のとおりです。

相続登記が申請義務化となりました!

・不動産(土地・建物)を相続で取得した人(相続人)は相続したことを知った日 から3年以内に登記をしなければなりません。

相続登記の義務を履行しなかったら?

・正当な理由がなく相続登記をしない場合は10万円以下の過料が科される可能性 があります。

相続人申告登記が新設されました!

・相続登記の申請義務の履行を簡易な方法でできる新たな登記です。

どのように申請するの?

・登記官に相続人が相続の開始と自らが相続人であることを申出て、当該相続人の戸籍 謄本を提出します。

民法改正で「懲戒権」が削除されました!

・民法821条で子の人格を尊重し、体罰の禁止が明記されました。

嫡出推定制度の見直しがされました!

・女性の再婚禁止期間がなくなり、嫡出推定期間で解釈が変わりました。

口頭弁論がウェブ会議で参加できるようになりました!

・法廷にモニターが設置され、ウェブ会議((映像と音声付の方法)での参加が可能に なり、これまで通り傍聴席で傍聴もできます。

この記事の監修者

代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

2024.04.12 司法書士, 嫡出推定制度, 相続人申告登記, 相続登記の申請義務化, 行政書士

司法書士って何?どんな仕事?何をしてくれるの?

法律に関するお悩みをお持ちの方がインターネットを検索すると弁護士や司法書士のホームページがよく見受けられると思います。しかし、「弁護士と司法書士はどう違うの?」や「司法書士は何をしてくれるの?」という疑問を持たれる方もおられると思います。今回は司法書士の業務・弁護士等の専門家の違いについて説明していきます。司法書士について知りたい方は本ブログを見て参考にしていただけると幸いです。

目次

司法書士は何をしてくれるの?

司法書士の業務は多岐にわたります。以下では司法書士が行う主要な業務について説明していきます。これから司法書士に依頼される方の参考にしていただけると幸いです。

登記または供託に関する手続

不動産の登記は、不動産に関する所有権や抵当権などの民法上の権利を表すことで、その不動産の所有者を示したり、住宅ローンを貸し付けている金融機関が自らの権利を確保したりします。

登記所に記録することで、その記録に関する証明書等を請求し、記録の内容を登記所にて誰でも確認することができます。

その不動産の所有者を示すためには、登記申請の手続をしなければなりません。

司法書士は、対象となる不動産、契約関係、不動産の所有者、契約する意思の確認などを行い、正しい登記を実現させるための業務を行っています。

こんなときはご相談ください ・住宅ローンを完済したが手続きがわからない

・故人名義の不動産の名義変更をしたい

司法書士は、会社の設立から役員変更、本店移転、商号変更、目的変更等の登記申請書ほか、必要書類の作成や登記申請手続を代理で行います。

これらは、司法書士の独占業務となり、登記だけではなく中小企業の法的課題において、その企業に助言を行う、企業法務に関する業務も行っています。

会社・法人の登記や企業法務については、会社・法人登記専門の司法書士に相談すると良いでしょう。

こんなときはご相談ください ・会社を設立したい

・役員の変更をしたい

・本店を移転したい

また、ある財産を国家機関である供託所に提出して、その管理を委ね、供託所を通じてその財産をある人に受領させることによって、一定の法律上の目的を果たすことも可能です。

例えば、家主から家賃の値上げを要求され、いままでの家賃額では受け取ってくれないような場合、借主は家賃を供託所に供託することによって、争いが解決するまでは家賃を支払ったことと同じ扱いにすることができます。

このような供託に関する手続を代理することも司法書士の業務とされています。

こんなときはご相談ください ・家主から家賃の値上げを要求された

裁判所に関する手続

司法書士は、裁判所に提出する訴状や申立書等の書類、検察庁に提出する告訴状などの書類を作成することができます。

また、認定司法書士は、法令で定められた範囲(請求額が140万円まで)であれば、代理人として簡易裁判所を管轄とする民事紛争においての、法廷での弁論や、様々な裁判上の手続を行うことができます。また、民事のトラブルについて相手方と裁判外で和解の交渉をすることもできます。

こんなときはご相談ください ・相続放棄をしたい

・後見等開始申立をしたい

・訴訟の代理(140万円以下)をしてほしい

・自分で訴訟をするので書類作成のサポートをお願いしたい

・借金の返済に困っている

その他

相続

相続が発生すると、不動産の名義変更、預貯金や株式などの払戻しや名義変更をする必要があり、自筆で書かれた遺言書の場合は裁判所での検認手続など、煩雑な手続を多く行わなければなりません。

手続が分かりにくい場合や忙しくて時間が取れない場合は、司法書士が代理で手続きを行います。

こんなときはご相談ください ・戸籍の読み方・集め方がわからない

・銀行解約の方法がわからない

・株式の相続手続きがわからない

・忙しくて相続手続きができない

生前対策

遺言書は、自分の死後に財産を誰にどの様に残したいかなど、最後の意思を法律に従って残すものです。

自筆証書遺言・公正証書遺言等、遺言書の作成方法はいくつかあり、選ぶことができます。司法書士は的確にアドバイスし、本人の最後の意思を形にする手助けが出来ます。

また、判断能力の減退や欠けた状態にある人々は、様々な意思決定を自ら行うことが困難となり、ひとりでは安心な生活をおくることができません。

その為、このような人々を法的に支援するための、成年後見制度というものもあります。

多くの司法書士がこの成年後見制度に携わっています。

民事信託は、信頼できる人に財産の名義を移して財産の管理や活用、そして処分を託する制度です。

その中でも、家族の民事信託は、「高齢者や障害を持つ人の生活などの支援のため」に活用され、財産の承継についても民事信託を活用することができます。

遺言、贈与、委任、成年後見制度等、他の方法との違いを理解して、民事信託を利用するかどうかを検討することが重要です。場合よっては、他の方法との併用を検討する必要があります。

遺言書作成、贈与や委任の書類作成・登記、成年後見制度に精通している司法書士に民事信託についても相談すると良いでしょう。

こんなときはご相談ください ・不動産を生前贈与したい

・遺言書を作成したい

・老後の財産管理が心配

・認知症対策をしたい

司法書士はどうすればなれるの?

・司法書士試験に合格した者

・裁判所事務官、裁判所書記官、法務事務官もしくは検察事務官としてその職務に従事 した期間が10年以上になる者又はこれと同等以上の法律に関する知識及び実務の経 験を有する者

・司法書士の業務(簡裁訴訟代理等関係業務をのぞく)を行うのに必要な知識及び能力 を有すると認められた者

上記の者が、日本司法書士会連合会に備える司法書士名簿に登録を受けることにより、司法書士となることができます。

司法書士はどんな試験?

司法書士の資格を得る為には、以下のような手順で進めていきます。

➀4月・5月 願書配布・出願

受験資格

年齢、性別、学歴等に関係なく誰でも受験できる

出願期間

例年5月中旬から下旬

願書提出

受験地を管轄する法務局または地方法務局の総務課へ郵送または持参

➁7月 筆記試験

※第1日曜日

午前の部

試験時間:9:30~11:30

試験形式:択一式(マークシート)

試験科目:憲法/民法/商法/刑法 合計35問(105点満点)

午後の部

試験時間:13:00~16:00

試験形式:択一式(マークシート)/記述式

試験科目:択一式

不動産登記法/商業登記法/民事訴訟法・民事執行法・民事保全法/供託法/司法書士法 合計35問(105点満点)

記述式

不動産登記法書式

商業登記法書式

各1問(140点満点)

※記述式問題とは、登記申請書の記載事項や判断理由等を問う問題です。

※令和6年度試験より、記述式問題の配点が70点満点から140点満点へ変更となります。

③10月 筆記試験合格発表・口述試験

試験形式:口述式

試験科目 不動産登記法/商業登記法/司法書士法(司法書士の業務を行うに必要な一般常識)

所要時間:1人あたり15分程度

受験地の法務局・地方法務局で掲示されるほか、法務省のホームページにも掲載されます。また、合格者には郵送にて通知されます。この通知書は口述試験の受験票となります。

④11月 最終合格発表

合格者は官報に公告されるほか、筆記試験の管轄法務局・地方法務局、法務省のホームページで掲示されます。

認定司法書士になるには?

認定司法書士とは、簡易裁判所において取り扱うことができる民事事件の訴訟の目的となる物の価額が140万円を超えない請求事件等について,代理業務を行うことができる司法書士のことです (簡裁訴訟代理等関係業務)。

特別な研修を受け、考査により認定を受けた司法書士が、「簡裁訴訟代理等関係業務」を行うことができます。

認定司法書士の要件としては、以下3点です。

➀日本司法書士会連合会が実施する研修の課程を修了した者

➁認定考査の結果、法務大臣が簡裁訴訟代理等関係業務を行うのに必要な能力を有すると認定した者

③司法書士会の会員であること

弁護士等の専門家の違い

いろいろな専門家がいてどの専門家が何ができて、何が得意なのかわからないという方も多いと思います。以下では弁護士等の専門家の違いについて説明していきます。

弁護士との違い

弁護士の業務は弁護士法で規定されており、司法書士も簡易裁判の代理人になることができますが、本来は弁護士の独占業務でした。現在も簡易裁判以外の民事訴訟や刑事事件の代理人は弁護士でなければできません。

また、弁護士は司法書士にも可能な、登記手続きの代理を含む法律事務全般も取り扱うことができます。その他にも遺産分割や離婚の調停などにおいて弁護士は相談や代理などできることに制限はありませんが、司法書士は一部制限があることがあります。

スキルや経験的に実際に業務が可能かは別にして、法律上は弁護士のほうができることが多くなります。

行政書士との違い

行政書士の業務は行政書士法で規定されています。

行政書士はおもに、国や都道府県、市町村などの行政機関への書類の作成や提出を代行して行うことのできる資格です。司法書士は法務局や裁判所への提出書類が対象となります。

行政機関向けの書類としては、官公庁への各種許認可や補助金などの申請、権利義務の証明書類が含まれます。行政書士は商業登記や不動産登記の書類作成や申請代行はできません。

上記のように、違いはありますが、相続や定款の作成など、司法書士と行政書士のどちらでも対応できる業務もあります。中には両方の資格を取り、業務の幅を広げている人もいます。

まとめ

以上が司法書士の業務・弁護士等の専門家の違いについてのお話でした。ここまでのお話をまとめたものが以下の表です。

司法書士は何をしてくれるの? ・登記または供託に関する手続 ・会社の設立から役員変更、本店移転、商号変更、目的変更等の登記申請書ほか、必要書類の作成や登記申請手続を代理で行う

・国家機関である供託所に提出して、その管理を委ね、供託所を通じてその財産をある人に受領させることができる

・裁判所に提出する訴状や申立書等の書類、検察庁に提出する告訴状などの書類を作成することが可能

・認定司法書士は、法令で定められた範囲(請求額が140万円まで)であれば、代理人として簡易裁判所を管轄とする民事紛争においての、法廷での弁論や、様々な裁判上の手続を行うことが可能

・相続が発生した後の、不動産の名義変更、預貯金や株式などの払戻しや名義変更を代理で行う

・自筆証書遺言・公正証書遺言等、遺言書の作成方法のアドバイスが可能

・成年後見、贈与、信託の手続き

司法書士はどうすればなれるの? ・司法書士試験に合格した者 ・裁判所事務官、裁判所書記官、法務事務官もしくは検察事務官としてその職務に従事した期間が10年以上になる者又はこれと同等以上の法律に関する知識及び実務の経験を有する者

・司法書士の業務(簡裁訴訟代理等関係業務をのぞく)を行うのに必要な知識及び能力を有すると認められた者

弁護士等の専門家の違い ・簡易裁判以外の民事訴訟や刑事事件の代理人は弁護士の範囲 ・司法書士は簡易裁判での代理は可能(一定の制約あり)

・遺産分割や離婚の調停などにおいて弁護士は相談や代理などできることに制限はないが、司法書士は一部制限がある

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

著者情報

代表 柳本 良太

- <所属>

- 司法書士法人 やなぎ総合法務事務所 代表社員

- 行政書士法人 やなぎKAJIグループ 代表社員

- やなぎコンサルティングオフィス株式会社 代表取締役

- 桜ことのは日本語学院 代表理事

- LEC東京リーガルマインド資格学校 元専任講師

- <資格>

- 2004年 宅地建物取引主任者試験合格

- 2009年 貸金業務取扱主任者試験合格

- 2009年 司法書士試験合格

- 2010年 行政書士試験合格

不動産を売却する際に、住所変更してる場合はどうすればいいの?

「不動産を売却する予定ですが、売買契約時の住所から引っ越ししている場合手続きが必要ですか?」という疑問を持たれる方もおられると思います。今回は不動産を所有している方の住所が変わった場合にする登記手続きについて説明していきます。住所変更の登記手続きについて知りたい方は本ブログを見て参考にしていただけると幸いです。

目次

1 不動産売買で登記する際に住所変更してる場合

1-1 住所変更していないとどうなる?

1-2 住所変更の登記申請方法

2 住所変更登記義務化

2-1 住所変更登記義務化

2-2 職権による住所変更登記

3 DV被害者の住所不記載申出

4 まとめ1 不動産売買で登記する際に住所変更している場合

不動産を売却する場合に売買契約時の住所から引っ越ししている場合どのような手続きが必要か、また住所変更の手続きをしない場合のデメリットについて説明していきます。これから不動産の売買をされる方の参考にしていただけると幸いです。

1-1 住所変更していないとどうなる?

不動産の所有者である、登記名義人の氏名又は住所(会社の場合、商号又は本店)に変更が生じたときは、売買や贈与、ローン完済時の抵当権抹消などの登記を申請する前提として、登記名義人の氏名又は住所の変更の登記をすることが必要となります。

1-2 住所変更の登記申請方法

住所変更の登記には「登記原因証明情報」「登記申請書」「登録免許税(収入印紙)」が必要となります。

・登記原因証明情報

⇒ 住民票の写し(または戸籍の附票の写し)

(市区町村が発行した証明書の原本)(マイナンバー(個人番号)が記載されていないもの)※この住民票の写しは、不動産の所有者の登記簿上の住所(住所移転前の住所)と現在の住所(今回、住所変更登記を申請する住所)、また、その住所移転の日が記載されているものが必要です。(コピーは不可)

※不動産の所有者の登記簿上の住所から現在の住所(今回、住所変更登記を申請する住所)までの間に、複数回、住所移転をしているような場合には、住民票の写しでは、その住所移転の経緯を証明することができないことがあります。その場合には、さらに前住所の住民票除票の写しを取得するか、戸籍の附票の写し(本籍地の市区町村で発行)などを取得し、登記簿上の住所から現在の住所(今回、住所変更登記を申請する住所)までの住所移転の経緯を証明する必要があります。

※登記申請書に住民票コードを記載した場合には、住民票の写しの提出を省略することができます(ただし、住民票の記載内容から住所移転の経緯を確認することができない場合を除きます。)。

※ここにいう住民票の写し(戸籍の附票の写し)は、コピーという意味ではなく、市役所等発行の書類そのもののことですのでご注意ください。住民票または戸籍の附票原本は市役所等に保管されているため、写しとは、役所で発行してもらった正式な写しという意味となります。

・登記申請書

申請書の雛形は下記のようになります。登 記 申 請 書 登記の目的 〇番所有権登記名義人住所変更

原 因 令和 年 月 日住所移転

変更後の事項 住所 ○○〇〇

申 請 人

連絡先の電話番号 - -

添付情報

登記原因証明情報

令和 年 月 日申請 法 務 局

登録免許税 金 円

不動産の表示

不動産番号

所 在

地 番

地 目

地 積

申請書の書き方

「登記の目的」

「○番所有権登記名義人住所変更」と記載します。

※登記事項証明書の甲区(所有権に関する事項が記載されている欄)の「何番」の所有権登記名義人(所有者)の住所を変更するのかを記載します。

これまでに住所変更の登記がされている場合には、その登記は、「付記1号」といった形で登記がされていますが、その場合でも、「付記1号」といった記載はせずに、その元になる番号(例えば「2番」)のみを記載してください。「原因」

住民票の写しまたは戸籍の附票の写しに記載されている住所移転の日を記載します。

※「届出の日」ではありません。また、実際には、複数回の住所移転をしているにもかかわらず、その各回の住所変更の登記をしていなかった場合には、最後に住所移転をした日を記載します。「変更後の事項」

住民票の写しまたは戸籍の附票の写しに記載されている現在の住所を記載します。「申請人」

所有権登記名義人(所有者)の現在の住所及び氏名を記載し、「印」の箇所に押印します(認印で可)。

※住民票コード(住民票の写し等に記載されています。)の記載は必須ではありませんが、住民票コードを記載すると、登記申請書と併せて提出する必要のある住民票の写しの提出を省略することができる場合があります(「登記原因証明情報」の説明をご参照ください。)「連絡先の電話番号」

提出された登記申請書の内容に誤りがあった場合や、提出書類に不足等があった場合には、法務局(登記所)の担当者から連絡があるので、平日の日中に連絡を受けることができる電話番号(携帯電話の電話番号等)を記載します。「添付情報」

「登記原因証明情報」と記載します。

※ 住所変更の登記における登記原因証明情報としては、住所の変更があったことを証する情報のことをいい、具体的には、住民票の写し等を登記申請書に添付して提出します。「登記申請の年月日及び申請先の法務局」

① 登記の申請をする年月日を記載します。

② 登記の申請先の法務局(登記所)を記載します。

登記の申請は、その申請する不動産の所在地を管轄する法務局(登記所)に対してする必要があります。

管轄の法務局(登記所)については、法務局ホームページに掲載されています。

※ 法務局ホームページ「管轄のご案内」

(https://houmukyoku.moj.go.jp/homu/static/kankatsu_index.html)「登録免許税」

登録免許税額は、不動産(土地又は建物)1物件につき、1,000 円です(土地1物件と建物1物件の合計2物件ですと、2,000 円となります。)。

※ 登録免許税は収入印紙を購入して納付することができます。「不動産の表示」

登記の申請をする不動産の表示を、登記事項証明書等に記載されているとおりに正確に記載します。

不動産番号を記載した場合には、土地について、土地の所在、地番、地目及び地積の記載を、建物について、建物の所在、家屋番号、種類、構造及び床面積の記載を、それぞれ省

略することができます。

※不動産番号は、一筆の土地又は一個の建物ごとに付された13桁の番号で、登記事項証明書等に記載されていますが、登記申請書の作成において不動産番号の記載は任意ですので、不動産番号が分からないといったような場合には、記載は不要です。添付書面の原本の還付(返還)請求について

登記申請書に添付して法務局(登記所)に提出する書面(住民票の写し等)は、登記申請の際に、その原本の還付を請求することで、法務局での登記申請内容の調査が完了した後、その原本を返してもらうことができます。

原本の還付を請求する場合には、還付を請求する添付書面のコピーをとり、そのコピーに「原本に相違ありません」と記載の上、登記申請書に押印した申請人がそのコピーに署名(記名)押印(複数枚にわたるときは、ホチキスどめした各用紙のつづり目に契印)したものを登記申請書に添付して、原本と一緒に提出してください。

別途、原本の還付(返還)の請求書を作成・提出する必要はありません。

※その登記申請のためだけに作成したものなど、原本の還付を受けることができないものがあります。

詳しくは、法務局(登記所)にお問い合わせください。・登録免許税

登録免許税額分の収入印紙を登記申請書と併せて提出(納付)します。

※ 現金を国(税務署等)に納付し、その領収証書を登記申請書と併せて提出する方法もあります。収入印紙(又は領収証書)は、登記申請書に直接貼り付けるのではなく、別の白紙(台紙)に貼り付けてこれを登記申請書とともにつづり(ホチキスどめ)、登記申請書と白紙(台紙)との間に契印をします。収入印紙そのものには、押印をしないように注意してください。

登記申請書等の提出について

作成した登記申請書及び登記申請書に添付する書面(添付書面)を、その申請する不動産の所在地を管轄する法務局(登記所)の窓口に持参する方法又は郵送する方法により、登記の申請をします。

郵送によって登記の申請をする場合は、登記申請書及び添付書面を入れた封筒の表面に「不動産登記申請書在中」と記載の上、書留郵便により送付してください。

登記の申請先となる不動産の所在地を管轄する法務局(登記所)については、法務局ホームページ「管轄のご案内」をご覧ください。

2 住所変更登記義務化

不動産登記法の改正により住所変更についてのルールが変更になります。不動産登記法の改正によりどのように変わるか説明していきます。

2-1 住所変更登記義務化

今までは、引っ越しなどで住所が変更しても、住所変更の登記申請は任意であり、変更しなくても大きな不利益がなく、また、転居のたびに所有する不動産それぞれについて登記申請するのは負担が大きいとのことから、住所変更の登記申請がされないまま放置されていることがよくありました。

しかし、都市部では、住所変更登記等ができていないことが、所有者不明の土地の主な原因となっているとの調査結果もあり、問題となっています。

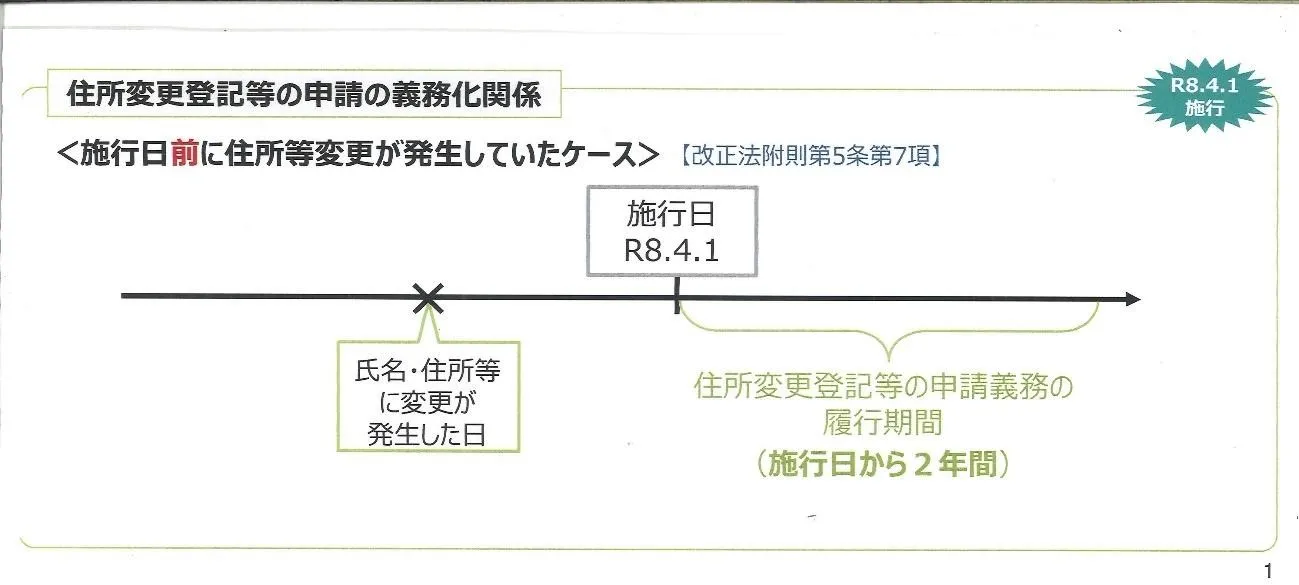

そのため、住所変更登記の申請が義務化されることとなりました。(令和8年4月1日施行)・住所等の変更日から2年以内にその変更登記の申請が義務となります。

・「正当な理由」がないのに申請を怠った場合には、5万円以下の過料が課されます。

※施行日(令和8年4月1日)より前に、住所等変更が発生していた場合についても、登記申請の義務があります。

※申請義務の履行期間については、施行前からスタートしないように配慮されます。

⇒具体的には、施行日とそれぞれの要件を満たした日のいずれか遅い日から、法定の期間(2年間)がスタートします。

(https://www.moj.go.jp/content/001401146.pdf)

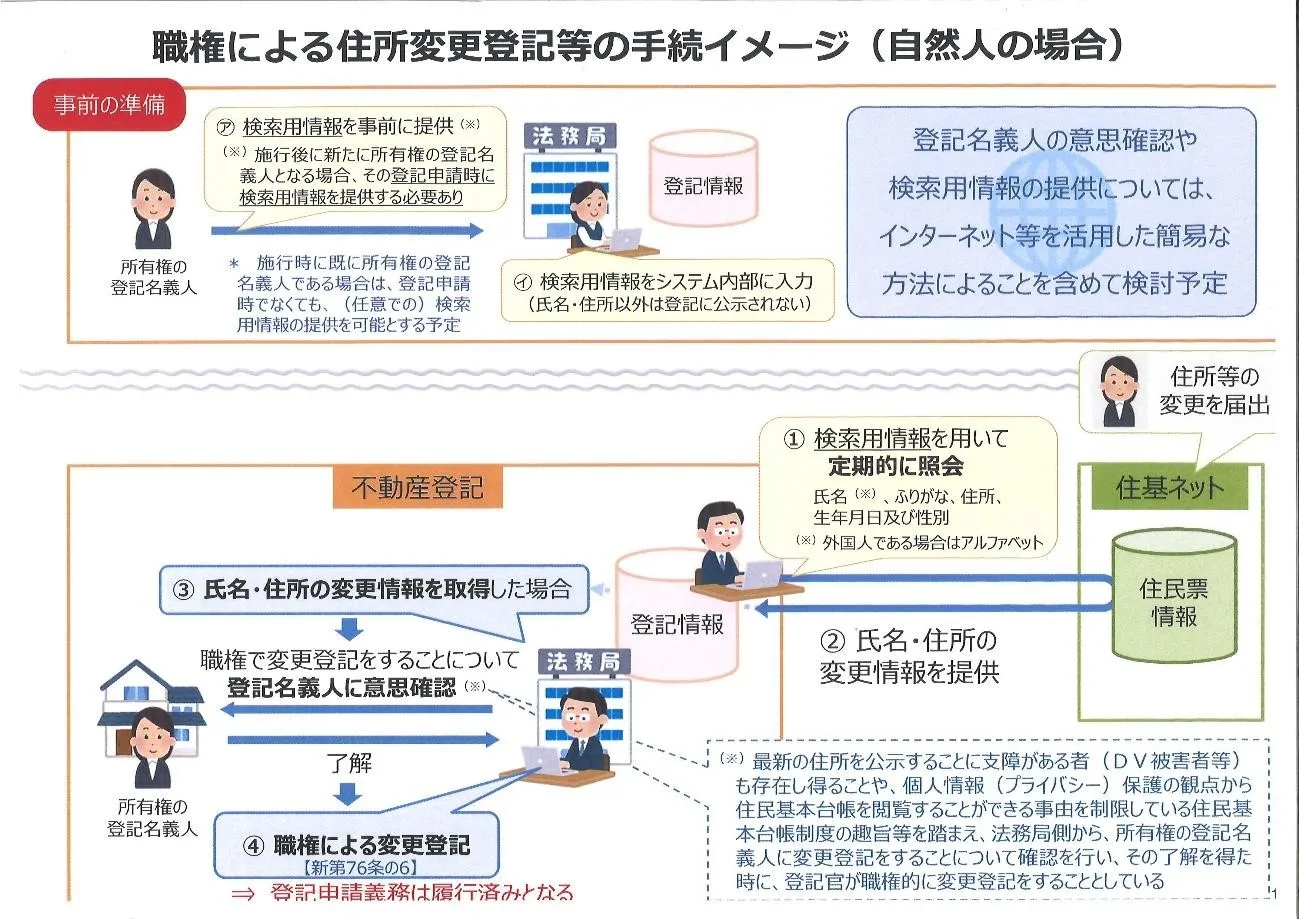

2-2 職権による住所変更登記

住所変更等の申請手続きをスムーズにするため、登記官が他の公的機関(市役所等)から取得した情報に基づいて、職権で変更登記をする新たな制度も導入されます。

制度の運用方法は、下記のようになります。

①所有権の登記名義人が、あらかじめ、その氏名・住所の他、生年月日等の「検索用情報」を提供する

②検索用情報等を検索キーとして、法務局側で定期的に住基ネットに照会をして、所有権の登記名義人の氏名・住所等の異動情報を取得することにより、住所等の変更があるかを確認する

③住所等の変更があった時は、法務局側から所有権の登記名義人に対し、住所等の変更登記をすることについて確認を行い、その了解を得たときに、登記官が職権的に変更の登記をする

※住民基本台帳制度の趣旨を踏まえて、本人による「申出」があるときに限定されます。不動産の所有者が会社の場合は、法務省内のシステム間連携により、法人の住所等に変更が生じたときは、商業・法人登記のシステムから不動産登記のシステムにその変更情報を通知することにより、住所等の変更があったことを把握して、登記官が職権的に変更の登記をします。

(https://www.moj.go.jp/content/001401146.pdf)

3 DV被害者の住所不記載申出

現在は、登記事項証明書等を取得することで、誰でも登記名義人等の氏名・住所を知ることが可能です。

そのため、第三者に住所を知られると生命・身体に危害が及ぶおそれのあるDV被害者等については、事情によって、前住所を住所として登記をすることも認めたり、住所の閲覧を特別に制限する取扱いなどがされています。DV被害者等についても、住所変更登記等の申請義務の対象となることから、現在の取り扱を見直し、必要に応じて、DV被害者等の保護のための措置が法制化されます。(令和6年4月1日施行)

DV被害者等の対象者が法務局に申出をすることで、対象者が載っている登記事項証明書等を発行する際に現住所に代わる事項を記載することとなります。

具体的には、委任を受けた弁護士等の事務所や被害者支援団体等の住所が想定されています。

4 まとめ

以上が住所変更の登記手続きについてのお話でした。ここまでのお話をまとめたものが以下の表です。

不動産売買で登記する際に住所変更してる場合 ・不動産の所有者である、登記名義人の氏名又は住所に変更が生じたときは、売買などの登記を申請する前提として、登記名義人の氏名又は住所の変更の登記をすることが必要。 ・住所変更の登記には「登記原因証明情報(住民票の写しまたは戸籍の附票の写し)」「登記申請書」「登録免許税(収入印紙)」が必要。

住所変更登記義務化 ・令和8年4月1日から住所等の変更日から2年以内にその変更登記の申請が義務となる。 ・「正当な理由」がないのに申請を怠った場合には、5万円以下の過料が課される。

・登記官が他の公的機関(市役所等)から取得した情報に基づいて、職権で変更登記をする新たな制度も導入される。(所有者の申出が必要)

DV被害者の住所不記載申出 ・DV被害者等についても、住所変更登記等の申請義務の対象となることから、現在の取り扱を見直し、必要に応じて、DV被害者等の保護のための措置を法制化する。(令和6年4月1日施行) ・DV被害者等の対象者が法務局に申出ることで、対象者が載っている登記事項証明書等を発行する際に現住所に代わる事項を記載することができる。

・「司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

この記事の監修者代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

新年のご挨拶

謹賀新年

旧年中は大変お世話になり、社員一同心より感謝

申し上げます

本年も更なるサービスの向上に努めて参りますのでより一層のご支援、お引き立てを賜りますようお願い申し上げます。

皆様のご健康とご多幸をお祈りし、新年の挨拶とさせていただきます。

本年もよろしくお願い申し上げます

1月4日(木)以降通常営業とさせて頂きます

司法書士法人やなぎ総合法務事務所

代表社員 司法書士 柳本良太

2024.01.04

住宅ローンを完済しました。抵当権抹消登記はどうするの?

一般的に、銀行は、住宅ローンなどの融資を行う場合、土地や建物に抵当権を設定し、不動産に対して登記を行います。

この抵当権の登記は、住宅ローンの返済が終わっても、自動的には抹消されず、法務局に抵当権の抹消登記を申請しないと、不動産に抵当権の登記が残ったままとなってしまいます。

住宅ローンを完済したのに、不動産に設定された抵当権をそのまま放置するのはおすすめできません。

その理由を含めて、今回は抵当権の抹消についてお話させていただきますので、住宅ローンの返済が終わられた方のご参考になれば幸いです。

目次

1 抵当権をそのままにしておくとどうなるの?

2 抵当権抹消の手続きの流れ

3 抵当権抹消の登記申請書

3-1 「登記申請書」「添付情報」「登録免許税」

3-2 登記申請書作成の注意点

3-3 登記申請書の記入

4 まとめ

抵当権をそのままにしておくとどうなるの?

まず、抵当権が設定された不動産は、新たにその不動産を担保にして融資を受けることが難しくなるなどの不利益が生じる可能性があります。

新たに融資を受ける予定がある方は速やかに対応しておく方がよいでしょう。

抵当権の設定をされた後に、引っ越しで住所が変わった場合、抵当権抹消の登記の前に住所変更の登記が必要となります。

長期間放置してしまうと、住所証明書類を集めるのに手間がかかることもあります。

また、取引銀行から送付される書類の中には、紛失・汚損してしまっても、再発行されないものがあります。

その場合、「抵当権の抹消登記」を申請するためには、特別な手続きが必要となることもあります。

このため、住宅ローンを完済したら、できるだけ速やかに「抵当権の抹消登記」を申請しておくべきでしょう。

抵当権抹消の手続きの流れ

まずは、抵当権抹消の手続きに必要となる書類を取引銀行から取り寄せましょう。

そして、抵当権抹消の登記手続をするためには、「登記申請書」を作成し、取引銀行から送付された書類(例:委任状、解除証書等)と合わせて、不動産の所在地を管轄する法務局に提出する必要があります。

ご自身で作成して行うこともできますし、司法書士に委任して行うこともできます。

司法書士に依頼する場合、費用は、銀行ではなくご自身の負担となります。

法務局では、登記申請書の作成代行はしてくれません。

登記申請にあたっては、あらかじめご自身で登記申請書を作成する必要があります。

「登記申請書」は、法務局のウェブサイトから書式を入手(ダウンロード)して、作成することができます。

法務局の窓口では、「登記申請書」の用紙は備え付けられていませんので、ご注意ください。

また、登記申請にあたっては、取引銀行から送付された書類(例:委任状、解除証書等)に、作成日付や不動産の表示の記載がされているか確認をしておきましょう。

銀行によっては、ご自身で記入するよう空欄としている場合もありますので、その場合は、あらかじめ、必ずご自身で記入してください。

記載漏れがあると、登記申請の不備となりますので、ご注意ください。

「登記申請書」の作成方法や提出方法などについては、以下の法務局ウェブサイトで案内されていますので、ご参照ください。

このほか、法務局では、窓口での対面やオンラインによる面談、電話といった方法で、手続案内を実施しています。

手続案内を利用する場合には、事前予約が必要となります。

また、案内の方法が各法務局によって異なりますので、詳しくは、管轄の法務局のウェブサイトをご確認ください。

そのほか、取引銀行から送付された書類についてご不明な点は、取引銀行にお問い合わせください。

法務局ウェブサイト

住宅ローンを完済した方へ(抵当権の登記の抹消手続のご案内)

https://houmukyoku.moj.go.jp/homu/static/info-net_00001.html

抵当権抹消の登記申請書

「登記申請書」「添付情報」「登録免許税」

抵当権抹消の登記申請には、「登記申請書」「添付情報」「登録免許税(収入印紙)」が必要となります。

一戸建てのお家の場合を例に説明していきます。

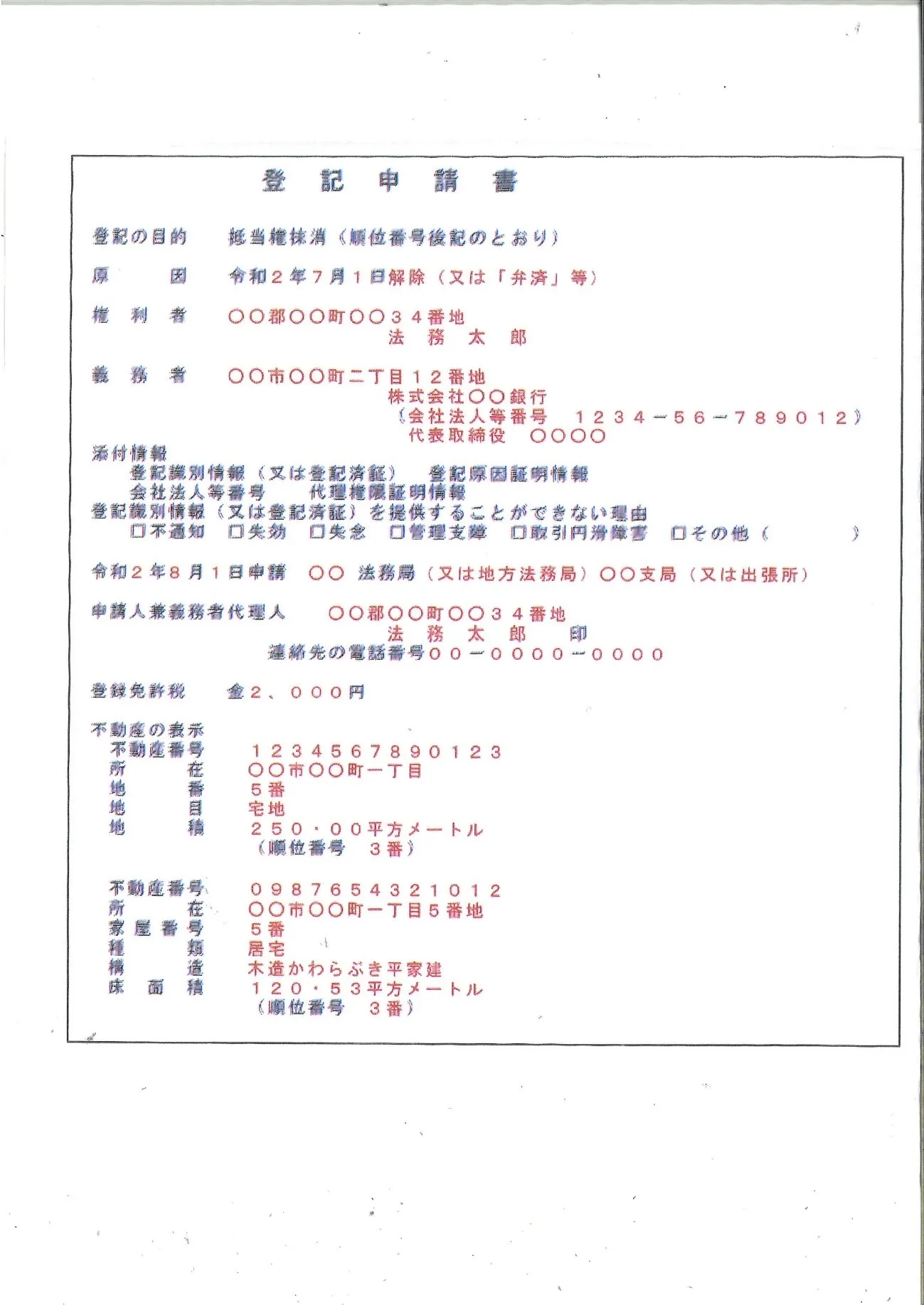

まず、「登記申請書」の記載例は下記のようになります。

次に、登記申請書と合わせて提出する書類の、「添付情報」について説明します。

① 登記識別情報(又は登記済証(抵当権設定契約書に「登記済」の四角の押印がされたもの))

こちらは、取引銀行から送られてくる書類です。

② 登記原因証明情報

「解除証書」や「弁済証書」といったタイトルの書類で、取引銀行から送付されます。

※日付や不動産の表示等の記載漏れがないか確認をしましょう。

記載漏れがある場合には、あらかじめ取引銀行に問い合わせましょう。

③ 会社法人等番号

抵当権者である金融機関等の会社法人等番号です。

取引銀行から送付される文書に記載されていることが多く、それで確認することができます。

不明な場合は、取引銀行に確認をしましょう。

④ 代理権限証明情報(委任状)

取引銀行から送付されます

※日付等の記載漏れがないか確認をしましょう。

記載 漏れがある場合には、あらかじめ取引銀行に問い合わせましょう。

最後に、「登録免許税(収入印紙)」についてです。

登録免許税額は、不動産(土地又は建物)1物件につき、 1,000 円です。

例えば、土地1物件と建物1物件の合計2物件ですと、 2,000 円となります。

郵便局や、法務局の印紙売り場で購入することができます。

登記申請書作成の注意点

① 登記申請書は、A4の用紙(縦置き・横書き。紙質は長期間 保存することができる丈夫なもの(上質紙等))を使用します。(用紙の裏面は使用せず、印刷する際は片面印刷で印刷してください。)

登記申請書と併せて提出する必要のある書類(添付情報)とともに、左とじにして提出してください。

登記申請書とその次に添付する収入印紙貼付台紙は、重ね合わせて、左側の余白のところで2か所ホチキスどめしてください。

また、添付書類(添付情報)は、ホチキスどめした「登記申請書+収入印紙貼付台紙」の後に、クリップどめするなどしてください。

② 文字は、直接パソコン(又はワープロ)を使用して入力するか、黒色インク、黒色ボールペン等(インクが消せるものは不可)で、はっきりと記載してください。

鉛筆は使用することができません。

③ 登記申請書が複数枚にわたる場合は、申請人又はその代理人の方(申請人が二人以上いる場合は、そのうちの一人で可能)が、ホチキスどめした各用紙のつづり目に契印をしてく ださい。

登記申請書の記入

上記の赤文字の部分について、取引銀行からの書類を確認しながら記入していきます。

①登記の目的

「抵当権抹消(順位番号後記のとおり)」と記載します

②原因

抵当権が消滅した日とその原因を記載します。

例えば、令和5年11月1日に抵当権の設定契約が解除されて抵当権が消滅したときは、「令和5年11月1日解除」と記載します。

取引銀行から受け取った「解除証書」、「弁済証書」等の内容を確認しながら記載してください。

③権利者(抵当権設定者=不動産の所有者)

権利者(抵当権設定者=不動産の所有者で、ご夫婦で所有されているなど、複数人の場合は、その全員)の住所及び氏名を記載します。

これは不動産登記簿上の現在の所有者の住所及び氏名と一致している必要があります。

一致していない(引っ越し等で住所の変更があったにもかかわらず、その変更登記がされていない)場合は、抵当権の登記の抹消を申請する前に、不動産登記簿上の所有者の住所及び氏名を現在の住所及び氏名に変更する登記が、別に必要となります。

④義務者(抵当権者=金融機関等)

抵当権者である金融機関等の住所、名称、会社法人等番号及び代表者の氏名を記載します。

※この金融機関等の住所及び名称について、金融機関等から受け取られた「解除証書」や「弁済証書」、委任状に記載されている住所及び名称が、不動産登記簿上の住所及び名称と一致していない場合には、別途、その変更の経緯が分かる書類(当該金融機関等の商業登記簿謄本等)が必要となることがあります。

⑤添付情報

「登記識別情報」又は「登記済証」と記載します。

※抵当権者(金融機関等)から受け取ったものが、登記識別情報であれば「登記識別情報」と記載し、抵当権設定契約書に「登記済」の押印がされたものであれば「登記済証」と記載します。

「登記原因証明情報」と記載します。

※ 登記原因証明情報とは、登記の原因となった事実又は行為及びこれに基づき現に権利変動が生じたことを証する情報のことで、抵当権の登記の抹消申請の場合には、 抵当権者(金融機関等)が作成した解除証書、弁済証書 等がこれに当たります。

「会社法人等番号」と記載します。

「代理権限証明情報」と記載します。

※ 登記申請に関する委任状です。

金融機関等が抵当権者 (義務者)となっている場合において、当該金融機関等が不動産の所有者(権利者)に登記申請を委任するときには、そのための委任状が必要となります。

⑥登記識別情報(又は登記済証)を提供することができない理由

登記識別情報又は登記済証を提出することができない場合には、その理由の□にチェックをします。なお、住宅ローンを完済したことなどによって不動産の抵当 11 権の登記を抹消する場合には、抵当権者である金融機関等から 登記識別情報又は登記済証が送付されるのが一般的です。

⑦登記申請の年月日及び申請先の法務局

「登記の申請をする年月日」を記載します。

「登記の申請先の法務局(登記所)」を記載します。

登記の申請は、その申請する不動産の所在地を管轄する 法務局(登記所)に対してする必要があります。 管轄の法務局(登記所)については、法務局ホームペー ジでご案内しています。

※ 法務局ホームページ「管轄のご案内」

https://houmukyoku.moj.go.jp/homu/static/kankatsu_index.html

⑧申請人兼義務者代理人

抵当権者(金融機関等)から登記申請の委任を受けた申請人 (不動産の所有者)の住所及び氏名を記載し、「印」の箇所に 押印します(認印で可)。

この住所及び氏名の記載は、「権利者」欄の権利者の住所及び氏名の記載と一致している必要があります。

提出された登記申請書の内容に誤りがあった場合や、提出書 類に不足等があった場合には、法務局(登記所)の担当者から連絡しますので、平日の日中に連絡を受けることができる電話番号(携帯電話の電話番号等)を記載します。

⑨登録免許税

登録免許税額は、不動産(土地又は建物)1物件につき、1,000円です。

(土地1物件と建物1物件の合計2物件ですと、2,000 円となります。)

⑩不動産の表示

登記の申請をする不動産の表示を、登記事項証明書等に記載されているとおりに正確に記載します。

不動産番号を記載した場合は、土地にあっては、土地の所在、地番、地目及び地積の記載を、建物にあっては、建物の所在、家屋番号、種類、構造及び床面積の記載を省略するこ とができます。

※不動産番号は、一筆の土地又は一個の建物ごとに付された13桁の番号で、登記事項証明書等に記載されていますが、登記申請書の作成において不動産番号の記載は任意ですので、不動産番号が分からないといったような場合には、記載は不要です。

抹消する抵当権の登記の順位番号を記載します。

この順位番号は、登記事項証明書等により確認することができます。

※「登記の目的」欄に、抹消する抵当権の登記の受付年月日・受付番号 を記載した場合には、順位番号の記載は不要です。

まとめ

今回のお話を下の表にまとめています。

抵当権をそのままにしておくとどうなるの? ・新たにその不動産を担保にして融資を受けることが難しくなるなどの不利益が生じる可能性があります。 ・抵当権の設定をされた後に、引っ越しで住所が変わった場合、抵当権抹消の登記の前に住所変更の登記が必要となり、放置してしまうと、住所証明書類を集めるのに手間がかかる。

・取引銀行から送付される書類の中には、紛失・汚損してしまっても、再発行されないものがあるので、長期間放置すべきでない。

抵当権抹消の手続きの流れ ・抵当権抹消の手続きに必要となる書類を取引銀行から取り寄せます。 ・「登記申請書」を作成し、取引銀行から送付された書類(例:委任状、解除証書等)と合わせて、不動産の所在地を管轄する法務局に提出します。

・法務局では、登記申請書の作成代行はしてくれません。

・法務局では、窓口での対面やオンラインによる面談、電話といった方法で、手続案内を実施していますが、事前予約が必要となります。

抵当権抹消の登記申請書 ・「登記申請書」「添付情報」「登録免許税(収入印紙)」が必要となります。 ・登記申請書は、A4の用紙、文字は、直接パソコン(又はワープロ)を使用して入力するか、黒色インク、黒色ボールペン等(インクが消せるものは不可)で、はっきりと記載し、記申請書が複数枚にわたる場合は、各用紙のつづり目に契印をする。

・取引銀行からの書類を確認しながら記入する。

司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

この記事の監修者代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

借地上の建物を譲渡するときの注意点

借地権とは、建物所有目的で他人の土地を借りる権利のことです。

自分の家を建築したいと考えた場合、土地を購入するという方法もありますが、他人の土地を借りてその上に建築するという方法もあります。その際に設定する権利が「借地権」です。

借地上に建てた建物を、同居のお子様の名義に変えたいとお考えの方もいらっしゃると思いますが、この場合、注意が必要となります。

今回は、そのような場合にどういったことに注意すべきかをお話させていただきますので、ご参考になれば幸いです。

目次

1 借地権の対抗が問題になるときとは?

2 借地権者名義の建物は登記があれば対抗できる?

3 建物の登記名義には要注意!

4 対抗できる借地権の範囲

5 まとめ1 借地権の対抗が問題になるときとは?

借地権は、土地の賃貸人と賃借人との契約によって発生します。

建物の所有を目的とした借地権は、借地法や借地借家法の適用があります。借地権の契約後に、土地の所有者(地主)が変わることがあります。

相続で地主が変わる場合は、亡くなった地主の契約関係も相続され、そのままの状態で契約が続くので、借地権者(土地の賃借人)にとって問題はありません。

しかし、第三者が土地を買い取った場合(公売や競売で買い取った場合も含みます)、「自分が新しく土地の所有者になったので、土地から出て行って下さい」という通知が来ることがあります。

土地の所有者が変わったからといって借地権が否定されたのでは、土地の上に建物を建てて生活している借地権者の権利が不安定になってしまいます。

2 借地権者名義の建物は登記があれば対抗できる?

法律では、借地の上の建物が「借地権者の名義」で登記されていれば、新しい土地の所有者(地主)に借地権を対抗できます。

つまり、新しい地主から、土地から追い出されることにはなりません。

誰が借地権者かは、地主との契約で決まります。契約書を確認してみて下さい。

なお、建物の登記は、新しい土地の所有者が、土地の名義変更の登記をする前にしなければなりません。

競売、公売が行われる場合には、裁判所などが差押えの登記をしますので、借地権を対抗するためには、この差押えの登記の前にしなければなりません。(競売や公売で買受が行われる前ではありません)借地権者が建物の登記をしていれば、新しい土地の所有者は借地権者を追い出すことはできません。

新しい土地の所有者が土地の賃貸人となって契約が続くことになります。

逆に、建物の登記をしていない場合や、建物の登記が借地権者の名義になっていない場合には、借地権が否定されてしまいます。

つまり、土地から追い出されてしまいます。

この場合でも、新しい土地の所有者が、借地権を認めてくれれば問題となりませんが、そうでなければ、建物を取り壊して更地にして土地を明け渡さなければなりません。※例外的に、新しい土地の所有者に対抗できる場合もあります。

例としては、買受人が、土地が借地で建物を借地権者が利用していることを十分承知の上で、これを追い出して土地を使用する目的で、前の土地の所有者から安い値段で土地を買い受けたという場合です。(このような場合でも裁判所が必ず借地権を認めてくれるとは限りません。事情が若干異なっている場合、証拠での証明が難しい場合もあります。)

また、売買自体が偽装ということもあります。

3 建物の登記名義には要注意!

建物の登記名義が借地権者の名義と違っている例として、よくあるのは、借地権者が亡くなったのに死後もその人の名義のままになっている場合です。

遺産分割協議で揉めているため名義の変更ができないこともあると思います。

ただし、亡くなった人が借地権者で、建物の登記名義もその人名義だった場合には、亡くなった人の名義のままでも、相続人は、第三者(新しい地主)に賃借権を対抗できるというのが判例です。(最高裁昭和50年2月13日)

相続の場合は、相続人が亡くなった人の権利を引き継ぐので、このような結論となります。しかし、原則として、借地権者と建物の名義人が一致しない場合は、借地権を対抗できないというのが判例です。

例としては、借地権者が養母の名義で建物の登記をした場合(借地権者と建物名義人が一致していない)、新しい地主が登記して名義人となった後で、養母が亡くなって借地権者が、建物について養母の権利を相続したとしても、借地権を対抗できないという裁判例があります。(最高裁昭和58年4月14日)

また、建物が子ども名義でも、借地権を対抗できないとする判例もあります。(最高裁昭和50年11月28日)

建物を建て替えるときに子ども名義で建物の登記をすると、後々面倒なことになるでしょう。ちなみに、名義だけでなく、実際に子供が建物の所有者になる場合には、借地権の無断譲渡・無断転貸の問題が起こります。

地主の承諾がないと、借地権を解除されるおそれがあります。(承諾料も、第三者に譲渡する場合よりは安くなるのが一般的ですが、支払う必要があります。)

また、借地権の贈与ということで贈与税がかかります。

これについては、諸条件が当てはまれば、相続時精算課税制度を利用して、贈与税より安い相続税で処理できる可能性があります。地主の承諾を得て、親が賃借権者のまま、子どもが建物の所有者になり、建物の登記名義も子ども名義にした場合は、借地権の転貸になります。

この場合は、地主の承諾があるので、子どもは、正当な権利のある転借人(転借地権者)になります。

子どもは、正当な権利に戻づいて登記した建物を所有していることになるので、借地権者である親、建物所有者である子(転借地権者)ともに、第三者に借地権を対抗できると考えられます。「建物の登記名義は、借地権者の名義にする」

この点には十分注意が必要です。

4 対抗できる借地権の範囲

一筆の土地に借地権を設定して、その上に建物がある場合には、その建物に借地権者名義の登記がしてあれば借地権全体を第三者に対抗できます。

問題となるのは、二筆以上の土地に1つの賃借権を設定した場合です。

二筆の土地の地主が同じ人の場合には、1つの借地契約書で、2つの土地の上に建物所有目的の借地権を設定します。

このような契約の場合には、二筆の土地の上にそれぞれ建物が建ててあれば、または、二筆の土地にまたがった一棟の建物に借地権者の登記があれば、二筆のうち、一筆が第三者に売却されたときでも、借地権の対抗ができます。しかし、1つの契約で二筆の土地に借地権を設定したのに、二筆の内の一筆にしか建物が建っていない場合があります。

この場合、建物が建っていない方の土地が第三者に売却された場合には、その土地については借地権の対抗ができません。例外的な場合として、建物がガソリンスタンドの例ですが、建物が建っていない方の土地もガソリンスタンドの運営のために不可欠な設備があり、その土地を買い受けた第三者も、そのことを知りながら、安く土地を手に入れたという事案について、裁判所は、その第三者はその土地の借地権について対抗要件がないことを主張できないとしました。(最高裁平成9年7月1日判決)

つまり、借地権者は建物が建っていない土地についても第三者に借地権の対抗ができるということです。

ただし、一筆の土地を借りてそこに建物を建てた後で、「建物所有目的でない契約」でもう一筆の土地を借りた場合には、その土地が第三者に売られても、例外のような形で救済されることはありません。

対抗以前の問題として、その土地には借地権が設定されていないからです。(広い意味では借地契約をしていたことになりますが、「建物の所有目的」の借地権でないと第三者に権利の主張ができません。)

5 まとめ

今回のお話を下の表にまとめています。

借地権の対抗が問題になるときとは? ・借地権の契約後に第三者が土地を買い取った場合(公売や競売で買い取った場合も含みます) ・相続で地主が変わる場合は、借地権者(土地の賃借人)にとって問題はありません。

借地権者名義の建物は登記があれば対抗できる? ・借地の上の建物が「借地権者の名義」で登記されていれば、新しい土地の所有者(地主)に借地権を対抗できる。 ・建物の登記は、新しい土地の所有者が、土地の名義変更の登記をする前にしなければなりません。

・買受人が、土地が借地で建物を借地権者が利用していることを十分承知の上で、これを追い出して土地を使用する目的で、前の土地の所有者から安い値段で土地を買い受けたという場合は、借地権を対抗できる可能性あり。

建物の登記名義には要注意! ・原則として、借地権者と建物の名義人が一致しない場合は、借地権を対抗できない。 ・亡くなった人が借地権者で、建物の登記名義もその人名義だった場合には、亡くなった人の名義のままでも、相続人は、第三者(新しい地主)に賃借権を対抗できる。

対抗できる借地権の範囲 ・一筆の土地に借地権を設定して、その上に建物がある場合には、その建物に借地権者名義の登記がしてあれば借地権全体を第三者に対抗できる。 ・二筆の土地の上にそれぞれ建物が建ててあれば、または、二筆の土地にまたがった一棟の建物に借地権者の登記があれば、二筆のうち、一筆が第三者に売却されたときでも、借地権の対抗ができる。

司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

この記事の監修者代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

相続土地国庫帰属制度の利用方法①

今年の4月27日から新制度の「相続土地国庫帰属制度」が開始しました。

この制度は、相続財産のうち、不要な土地を国に引き取ってもらうことができる制度です。

いくつか条件がありますが、この制度を利用すると、財産を相続した後に、一部の不要な土地のみを国に引き取ってもらうことができます。

数回にわたって、この制度の利用方法を説明していきますので、遠方の土地の相続でお困りの方などのご参考になれば幸いです。目次

1 制度利用の相談

2 制度利用の申請ができる人

3 申請に必要となる書類

4 まとめ1 制度利用の相談

まず、この制度を利用できる人は、“相続や遺贈”で土地を取得した人です。

この制度が始まる前に土地を相続した人でも本制度が利用できます。

共有で相続した土地でも、共有者全員で申請しなければなりませんが、制度を利用することができます。

ただし、相続以外の、売買や生前贈与で受け取った場合は、対象外となります。

また、引き取ってもらえる土地についても条件があります。

建物が建っている土地であったり、山奥など土地の所在や隣地との境界が明らかでなかったり、担保権がついている場合等は、制度利用の申請ができません。

その他にも様々な制限や条件がありますので、注意が必要となります。

法務局へ承認申請をして、承認が下りると、負担金を支払った上で国に不要な土地を引き取ってもらえます。制度利用の相談は、全国の法務局において対応してもらえます。

簡単な内容であれば、電話でも対応可能となっています。

ただし、実際に承認申請をするのは、その土地の管轄法務局となりますので、個別具体的な相談の場合、管轄法務局を勧められる場合もあります。

法務局で相談する場合は事前予約が必要となりますので、まずはお近くの法務局へ問い合わせてみるとよいかと思います。

相談時間の目安は30分ほどとなっていますので、お話が長くなる場合は何度か法務局へ足を運んでいただく場合もあります。相談に行かれる方は、その土地の所有者以外にも、親族の方でも可能です。

ただし、相談の中で、土地の所有者と全く関係がないと判断された場合は、相談を断られてしまうこともあります。相談の中では、相談者の抱える問題に合わせて、国庫帰属制度以外にも、関係機関による寄付受けや相続放棄など、他の手段も紹介してもらえます。

注意点としては、相談への回答は、相談者が持参した資料の範囲内でのものであり、実際に申請が承認されることを保証してもらえるわけではありません。

承認には、提出資料の他に実地調査もされるので、その結果によって判断が異なる可能性があるからです。

また、申請には一定期間が必要となるので、すぐに承認の可否が分かるわけではありません。

2 制度利用の申請ができる人

相続土地国庫帰属制度の利用申請ができるのは、相続や遺贈により土地の所有者となった方です。

他にも、共有の土地について、土地の共有持分を売買等により取得した方と相続で取得した方と両方いる場合に、共有者全員が共同してする場合は、申請ができます。承認申請には、原則、申請者の記名と実印での押印が必要となります。

そして、本人確認のために印鑑登録証明書の提出も必要となります。この印鑑登録証明書の期限は特にありません。

公証役場にて、署名をした承認申請書について認証を受けている場合は、記名押印が不要となります。

また、記名押印した承認申請書について認証を受けた場合は、法務局への印鑑登録証明書の提出は不要となります。

承認申請者が法人で、法務局へ印鑑届出をしている場合、申請書に会社法人等番号を記載していれば、印鑑証明書の添付は不要です。承認申請者が未成年である場合は、その法定代理人(通常は親権者である親)の同意を証する書面が必要となります。

法定代理人が承認申請書に記名押印して代理人の印鑑登録証明書を提出した場合は、同意の書面、申請者本人の記名押印、本人の印鑑証明書は不要です。共有の土地の場合は、共有者全員の記名押印と印鑑登録証明書が必要となります。

3 申請に必要となる書類

承認申請書には以下の添付書類が必要となります。

・「承認申請者が相続又は遺贈(相続人に対する遺贈に限る。により承認申請に係る土地の所有権又は共有持分を取得した者であるときは、当該者であることを証する書面」

具体的には、承認申請者が登記名義人の相続人であることを示す戸籍や法定相続情報一覧図の写し、遺産分割協議書(実印押印及び押印した人の印鑑登録証明書付き)、登記名義人から承認申請者にその土地を遺贈する旨が記載された遺言書、相続人である承認申請者の住所又は氏名を示す住民用の写しや戸籍の附票の写し等です。

登記記録のみでは確認できないことがある場合、さらに必要となる書類があります。・「法定代理人によって承認申請をするときは、戸籍事項証明書その他その資格を証する書面」

具体的には、未成年者の親権者については戸籍事項証明書等が、成年被後見人の成年後見人については成年後見登記事項証明書又は審判書謄本等です。

不在者財産管理人又は相続財産管理人については、裁判所による選任を証する決定書謄本等及び裁判所の許可を証する決定書謄本等です。・「承認申請者が法人であるときは、当該法人の代表者の資格を証する書面」

具体的には、当該法人の登記事項証明書や代表者資格証明書です。

なお、承認申請書に会社法人等番号を記載している場合、法人の登記事項証明書にて法人の代表者であることが確認できるときは、この書面は添付不要となります。・「承認申請に係る土地の位置及び範囲を明らかにする図面」

具体的には、登記所備付地図等や、国土地理院が公開している地理院地図などで、承認申請者が認識している土地の位置及び範囲を示したものです。・「承認申請に係る土地の形状を明らかにする写真」

具体的には、申請土地の全景及び近景を撮影した写真であって、上記の図面におけるそれらの位置関係を明らかにしたものです。

申請土地が広大であり、全景を1枚の写真で明らかにすることが困難である場合には、航空写真や全体の関係を明らかにした複数枚の写真で大丈夫です。・「承認申請に係る土地と当該土地に隣接する土地との境界点を明らかにする写真」

具体的には、各境界点を示すもの(境界標、ブロック塀又は道路のへり等の地物、簡易な目印等をいい、審査時及び国庫帰属時において確認可能なものであることを要する。)を明確に撮影した写真であって、上記の図面におけるそれらの位置関係を明らかにしたものです。・「法第11条第1項の規定により承認申請に係る土地の所有権が国庫に帰属した場合には当該土地の所有権が国庫に帰属したことを原因とする国が登記権利者となる所有権の移転の登記を官庁が嘱託することを承諾したことを証する書面」

具体的には、承認申請に係る土地の所有権が国庫に帰属した場合、国庫帰属後に土地を管理する国の機関によって、国の機関への所有権の移転の登記嘱託をすることを承諾する旨が記載されている書面です。承認申請書類は、その土地を管轄する法務局へ提出します。

承認申請書類の提出は、書面提出に限られ、オンラインによる申請や書類提出は認められていません。

隣接する二つ以上の土地について承認申請する場合で、管轄法務局が二つ以上存在するときは、そのいずれかの管轄法務局に承認申請書類を提出することができます。承認申請には、審査手数料がかかります。

なお、承認申請後は、いかなる理由があっても、納付した審査手数料を返還してもらうことはできません。

なので、十分に考えてから申請をするべきでしょう。

さらに、承認された場合は、国に所有権を移転するために、負担金の支払いが必要となります。

原則、土地一つごとに20万円です。

負担金の通知書を受け取ってから30日以内が納付期限です。

偽りその他不正の手段により承認を受けたことが判明したときは、承認が取り消され、損害賠償責任を負う可能性がありますので、気を付けましょう。

審査手数料の話に戻りますが、この手数料は印紙で法務局へ納めます。

納付金額に不足がある場合、2週間の補正期間が与えられますので、この期間内に追加で納付すれば申請は却下とはされません。

逆に、間違って多く納付した場合は、法務局から連絡がありますので、払戻手続きをすることで返金してもらえます。

4 まとめ

今回のお話を下の表にまとめています。

・制度利用の相談 ・全国の法務局において対応してもらえる。 ・簡単な内容であれば、電話でも対応可能。

・個別具体的な相談の場合、管轄法務局を勧められる場合もある。

・相談者は、その土地の所有者以外にも、親族の方でも可能。

・相談への回答は、実際に申請が承認されることを保証するものではない。

・制度利用の申請ができる人 ・この制度を利用できる人は、相続や遺贈で土地を取得した人 ・この制度が始まる前に土地を相続した人でも可能。

・土地の共有持分を売買等により取得した方と相続で取得した方と両方いる場合に、共有者全員が共同してする場合は、申請が可能。

・承認申請者が未成年である場合は、その法定代理人(通常は親権者である親)の同意が必要。

・申請に必要となる書類 ・承認申請者が登記名義人の相続人であることを示す戸籍や法定相続情報一覧図の写し、遺産分割協議書等。 ・法定代理人によって承認申請をするときは、戸籍事項証明書その他その資格を証する書面。

・承認申請者が法人であるときは、当該法人の代表者の資格を証する書面。

・登記所備付地図等や、国土地理院が公開している地理院地図など承認申請に係る土地の位置及び範囲を明らかにする図面。

・申請土地の全景及び近景を撮影した写真であって、上記の図面におけるそれらの位置関係を明らかにしたもの。

・各境界点を示すものを明確に撮影した写真。

・国庫帰属後に土地を管理する国の機関によって、国の機関への所有権の移転の登記嘱託をすることを承諾する旨が記載されている書面。

司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

この記事の監修者代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

調停離婚でよくあるもめ事と解決方法!

離婚をする場合に、日本では、夫婦で話し合って離婚届を役所に提出する、協議離婚での離婚が最も多いです。

しかし、相手が離婚について同意してくれない、慰謝料や財産分与について折り合いがつかない場合は、裁判所に離婚訴訟を提起することが考えられます。

そのような場合、訴訟を起こす前に「調停離婚」という選択肢があります。

今回は、調停離婚について詳しく説明していきます。1 離婚調停とは?

2 調停離婚を選択する時期

2-1 冷静な話し合いができない

2-2 離婚条件の折り合いがつかない

3 調停離婚のデメリット

4 離婚調停で知っておくべきポイント

5 まとめ1 離婚調停とは?

離婚について当事者間の話合いがまとまらない場合や話合いができない場合に,裁判官や知見のある調停委員という専門家が当事者を仲介し、当事者間の合意を目指す手続きです。

調停手続では,離婚そのものだけでなく,離婚後の子どもの親権者を誰にするか,親権者とならない親と子との面会交流をどうするか,養育費,離婚に際しての財産分与や年金分割の割合,慰謝料についてどうするかといった財産に関する問題も一緒に話し合うことができます。離婚訴訟は、裁判官が判決を下すこととなりますが、離婚調停は、裁判官の介入のもと、当事者で話し合って決めることとなります。

調停員から何らかの結論を強制されることはありません。離婚調停は、離婚についての話し合いが進まない場合に、夫婦のどちらかが家庭裁判所に調停を申立て、調停官や調停委員を介して、相手と話し合いをします。

離婚の裁判をするには,原則として,調停の手続を経ることが必要です。裁判の前にまずは離婚の調停をすることとなります。

離婚調停は、話し合いの場なので、相手に自分の希望を強制することはできません。

そのため、相手が調停に出席しないからといって、無理やり連れてくることはできません。

また、調停の日程や時間、調停期日の回数など、裁判官の決めた予定に合わせて裁判所へ行かなければなりません。裁判官や調停委員は一般的な「相場」を基準に考えるので、相場からかけ離れた要求は通りにくいこともあります。

当事者で離婚の合意ができた場合は、調停成立となりその場で離婚が成立し、裁判官は合意内容をまとめた「調停調書」を作成します。

この調停調書は、裁判の「判決」と同じ効力を持つものです。例えば、離婚に際して、「夫は、養育費として月5万円支払う」という調停内容があったにもかかわらず、夫からの支払いがなかった場合に、「調停調書」によって夫の財産を差し押さえるなど、強制執行手続きを取ることができます。

離婚の調停が成立すると、申立人には,戸籍法による届出義務がありますので,調停が成立してから10日以内に,市区町村役場に離婚の届出をすることとなります。

当事者で離婚の合意に至らなかった場合は、調停不成立となり、「離婚訴訟」の手続きに移行していきます。

2 調停離婚を選択する時期

2-1 冷静な話し合いができない

離婚についての話し合いは、お互い感情的になって話が進まないことが非常に多いです。

また、DV事案や、モラハラ事案の場合、離婚についての話し合いになると、相手からの暴力や暴言によって、一切離婚話が進まなかったりします。そのような場合は調停離婚の利用を考えてみましょう。

調停では、調停委員が間に入ってくれますし、法的な知識を持った裁判官が関わってくれるので、適切な方向で、対等に話を進めることができます。2-2 離婚条件の折り合いがつかない

子どもの養育費・親権について合意できない、相手が慰謝料の支払いに納得してくれない、財産分与についてお互いの主張が合わないなど、いろいろな取り決めがまとまらない場合も、離婚調停の利用を検討してみるとよいでしょう。

離婚をする際には、以下のように決めておくべきことが多くあります。

離婚の合意 ・離婚をすること 子供に関すること

・親権 ・養育費

・面会交流

お金に関すること

・慰謝料 ・財産分与

・年金分割

・清算条項

その他 ・連絡先の通知義務 ・強制執行承諾約款付公正証書作成への合意

離婚条件は、今後の生活の仕方に影響があり、またお金についての話が多くなるため、離婚前の冷静ではない状態で話し合いを進めることは難しいものです。

そのような際には、調停官や調停委員の第三者の客観的な意見を聞いて話し合うことで、公平な財産分与や子供の福祉を考えた親権の決定や養育費の取り決めをすることができるでしょう。

3 調停離婚のデメリット

ここまでは調停離婚の良い点をお伝えしてきましたが、デメリットについても説明していきます。

・相手が欠席すると手続きが進まない

調停は,双方が裁判所に出席して,話合いにより,自主的な解決を図る制度なので、相手方の協力が必要となります。

家事事件手続法には、正当な理由のない調停への欠席は過料に処される内容の規定はありますが、実務上、実際に過料に処されるケースはほとんどなく欠席を抑制する効果はあまりありません。

調停委員会は,相手方に出席するよう,書面や電話での出頭勧告をすることはありますが、強制することはできませんし、過料以上の制裁もありません。

相手方が出席しない場合や双方の合意ができない場合には,調停は不成立として終了することになり、この場合、離婚を求めたいときには,離婚の裁判を提起する必要があります。・離婚問題の長期化・日常生活への影響

調停は、月に1回程度開かれるのが標準的です。

ケースによって異なりますが、だいたい3回~6回くらいの期日で終わることが多いです。

つまり、調停が終わるのは、申立てから4ヵ月ほどかかるのが平均的な期間になります。

また、この調停期日は平日しか設けられません。

仕事をしている人は仕事を休まなければなりませんし、幼い子供がいる場合は預け先を確保しなければならず、事前に準備しておかなければならないことがたくさん出てきます。

そして、調停では、どのような婚姻生活を送っていたのかといったプライベートなことを調停委員に説明することや、相手の身勝手な意見を調停委員から聞かされ不快な思いをすることもあります。

普通の相談と異なり、下手なことを言うと自分が不利になる、調停官や調停員を味方に付けなければならない、などと考え緊張が高まり、精神的にプレッシャーがかかることもあります。

日常的に調停のことを考えたりして、精神面にかかる負荷が多いといえるでしょう。・調停委員には偏った意見の人もいる

離婚調停には、家庭裁判所の裁判官が務める調停官と調停委員という専門家が第三者として参加します。

調停委員の中には少なからず自己の人生観や価値観を押し付けてくるような人もいますし、本来であれば中立の立場でなければならないのにもかかわらず、相手の肩を持つ人や、説教を始めるような人もいます。

離婚調停の円満な成立には、調停委員の力量が欠かせないため、当事者が関与できない調停委員の選任によって結果が左右されてしまうという問題があります。・調停調書が不完全な場合がある

調停が無事に成立した場合、調停調書という法的拘束力のある調書が作成されます。

しかし、この調停調書は必要最低限のことしか記載されないため、当事者が希望する取り決めや内容を入れてもらうことは難しいです。

それに対して、当事者が話し合い離婚条件に関して公正証書を作成する場合は、公正証書の内容は当事者が自由に決めることができるので、離婚後に想定できる問題を回避できるような予防文なども入れることができます。・戸籍の記載

離婚調停が成立し離婚が確定した後は、家庭裁判所が作成した調停調書を管轄の市区町村役場に提出することで、戸籍に離婚の記載がされることになります。

しかし、その場合の戸籍の記載内容は、「何年何月何日離婚調停成立」と記載されるため、再婚相手が戸籍を見たときに、2人の話し合いで決着できなかったのだな、とあまり良いイメージを抱かれないかもしれません。

4 離婚調停で知っておくべきポイント

・調停費用

離婚調停には1枚1,200円の収入印紙が必要です。郵便局やコンビニで購入することができます。

離婚調停には1通450円の戸籍謄本を取得する必要もあります。

こちらは本籍のある市区町村の役所に行き、申請をすることで取得可能です。

家庭裁判所によって異なるのですが、およそ800円の切手代も必要になります。

家庭裁判所によっては種類の指定があったりするので、事前に確認を取っておくと安心でしょう。

離婚調停には住民票も必要です。こちらは1通300円ほどで発行可能です。

最近は市区町村の役場だけでなく、コンビニで取得可能なケースも増えています。

以上はどなたでも必要となる実費ですが、離婚調停への対応を弁護士に依頼する場合は、別途、相談費用が発生します。ちなみに、協議離婚の場合、協議書を公正証書で作成したり、協議書作成を専門家に依頼したりすると、費用がかかります。

公正証書を作成する場合の公証役場への手数料は、協議書に記載する財産の金額により、下記の表の金額がかかります。目的の価額 手数料 100万円以下 5000円 100万円を超え200万円以下 7000円 200万円を超え500万円以下 11000円 500万円を超え1000万円以下 17000円 1000万円を超え3000万円以下 23000円 3000万円を超え5000万円以下 29000円 5000万円を超え1億円以下 43000円 1億円を超え3億円以下 4万3000円に超過額5000万円までごとに1万3000円を加算した額 3億円を超え10億円以下 9万5000円に超過額5000万円までごとに1万1000円を加算した額 10億円を超える場合 24万9000円に超過額5000万円までごとに8000円を加算した額 協議書作成を弊所に依頼いただいた場合の費用は、協議書の記載内容によって金額は変わりますが、10,000円から承っております。

・離婚調停が終わるまでにかかる時間

離婚調停の期日はだいたい月に1度、3~6回程度行われるのが一般的です。

そうなると、申立てをしてから長くて半年程度かけて調停手続きを行うことになります。

その間に調停が成立すればその場で離婚が確定し、調停は終了となりますが、調停不成立の場合は、その後に離婚訴訟に移行します。

こちらも月に1度、3~6回程度、裁判の期日を開き裁判官が当事者の主張を聞いて、当事者が提出した証拠などを精査し、判決を下します。

離婚訴訟で当事者の主張が紛糾している場合、離婚調停より多くの期日が開かれることが多いです。

長い場合、1年以上裁判で争うことも珍しくはありません。

離婚調停の開始から裁判の決着がつくまでは1年以上かかることが多いと考えておきましょう。・離婚調停では、相手と顔を合わせなければならないのか

離婚調停は「話し合い」ですが、顔を突き合わせて話合いをするわけではありません。

離婚調停が始まると、まずは裁判官から調停手続きの説明がされます。

この場は、両者そろって裁判官から話を聞くことになります。

その後、離婚調停を申し立てた人から別室に呼ばれ、裁判官・調停委員と面談をして、自分の主張・希望を述べたり、裁判官・調停委員から質問をされたり、アドバイスを受けたりします。

その後、退室して、次は相手が別室に呼ばれ、裁判官・調停委員を通してこちら側の主張・希望を伝えてもらったうえで、相手の主張・希望を裁判官・調停委員が聞き取る、といったように交互に進めていきます。

なので、相手と顔を突き合わせて話をする必要はありません。

ただし、最初の調停手続きの説明の際や廊下ですれ違うなど、顔を合わせてしまう可能性もあります。

心配であれば、調停申し立ての時に裁判所に顔を合わせてたくないと申し添えることで一定の配慮は受けることができます。

また、弁護士などの専門家を代理人にすることで自分は裁判所に行かなくてよくする方法もあります。

ただ、離婚調停が成立する日は必ず裁判所に行かなければならず、裁判官による調停条項の最終確認があるため、2人が同席しなければなりません。ただし、通常とは異なり、相手からDV被害を受けていた事案などでは特別の配慮をしてもらうことができます。

当事者それぞれが別々の部屋に待機していて、調停委員が移動する形となります。

そうすると、廊下などで相手とすれ違うこともありませんし、相手が押しかけてくることもありません。また、行きや帰りの時間もずらしてもらうことができます。

離婚調停のやり方を事案に応じて工夫することで、DV夫(妻)による帰り道での尾行や追跡・自宅特定などを防止することができます。・「調停委員」とはどういった人なのか

調停委員とは「一般市民の良識を反映」させるために「社会上の豊富な知見を有した人」の中から選任されます。

基本的には、弁護士や大学教授、離婚について積極的に活動しているNPO法人の代表など専門的な知識を持った人や地域社会に長らく貢献してきた人など裁判所の基準で選ばれます。

裁判官とは異なる立場で、一般的な了見を備えた人に客観的に参加してもらい、柔軟な解決を図ろうという趣旨です。

離婚関係の場合だと男性・女性の調停委員が1人ずつ選任されることが多いです。

5 まとめ

今回のお話に関連してこちらの記事もご参照ください。

離婚には4つの種類があることをご存知ですか!?

【公正証書】離婚で定めるべき大事なポイント!

今回のお話を下の表にまとめています。

・離婚調停とは? ・裁判官や知見のある調停委員という専門家が当事者を仲介し、当事者間の合意を目指す手続き ・裁判官や調停委員は一般的な「相場」を基準に考えるので、相場からかけ離れた要求は通りにくい

・調停成立が成立すると、離婚が成立し、裁判の「判決」と同じ効力を持つ「調停調書」が作成される

・調停離婚を選択する時期 ・冷静な話し合いができないとき ・DV事案や、モラハラ事案のとき

・離婚条件の折り合いがつかないとき

・調停離婚のデメリット ・相手が欠席すると手続きが進まない ・離婚問題が長期化して日常生活への影響が大きい

・調停委員には偏った意見の人もいる

・調停調書が不完全な場合がある

・戸籍に「何年何月何日離婚調停成立」と記載される

・離婚調停で知っておくべきポイント ・費用は、収入印紙など実費の他、弁護士に相談した場合別途費用がかかる ・離婚調停の期日はだいたい月に1度、3~6回程度行われて、申立てをしてから半年程度かかる

・通常の場合、最初の調停手続きの説明の際や廊下ですれ違うなど、相手と顔を合わせてしまう可能性がある

・調停委員は、弁護士や大学教授、離婚について積極的に活動しているNPO法人の代表など専門的な知識を持った人や地域社会に長らく貢献してきた人などが選ばれ、離婚関係の場合だと男性・女性の調停委員が1人ずつ選任されることが多い

司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

この記事の監修者代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

- HOME

- ブログ (Page 2)

RECENT POSTS最近の投稿

令和8年2月7日(土)14日(土)の2日間!個別相談会実施。予約受付中♪

2026.01.31

【注意喚起】当社代表を騙った迷惑メールにご注意ください

2026.01.06

明けましておめでとうございます!個別相談会のご案内♪

2026.01.05

【年末年始休業のお知らせ】

2025.12.26

令和7年8月23日(土)30日(土)の2日間!夏の個別相談会実施。事前予約開始♪

2025.07.01

【年末年始休業のお知らせ】

2024.12.27

不動産の売買・贈与の手続きを自分でするときのポイント

2024.09.13

台風接近に伴い8月31日の個別相談会は延期とさせて頂きます。

2024.08.29

株式会社と合同会社はどう違うの?

2024.08.09

抵当権抹消を放置するとどうなる?

2024.07.12

TAGタグ

ARCHIVE月別アーカイブ

2026年 (3)

2025年 (2)

2024年 (11)

2023年 (51)

2022年 (67)

2021年 (55)

2020年 (48)

2019年 (13)

2018年 (28)

2017年 (24)

2016年 (26)

2015年 (13)

2014年 (13)

2013年 (11)

2012年 (9)