助成金・補助金・納税、支払猶予・要件緩和等

新型コロナウイルス感染症で影響を受ける事業者の皆様へ

コロナウイルス感染症の感染拡大を受けて、国ではその対策として、助成金・補助金・納税、支払猶予・要件緩和等を行っております。

今回は、納税の猶予や支払いの猶予についてのご紹介をさせて頂きます。

1、納税の猶予等に関するご案内

① 納税猶予の特例

新型コロナウイルス感染症の影響により、多くの事業者の収入が急減しているという状況を踏まえ、2月以降の売上が減少(前年同月比マイナス20%以上)

したすべての事業者について、無担保かつ延滞税なしで納税が猶予されます。法人税や消費税、固定資産税など、基本的にすべての税が対象となります

現行制度 | 特例 |

一定期間(原則1年)において、大幅な赤字が発生した場合に納税を猶予。 | 2020年2月から納期間(1か月以上)において収入が減少した場合に1年間納税を猶予。 ※前年同期比概ね20%以上 |

原則として担保提供が必要。

| 担保は不要。

|

延滞税は軽減(1.6%)

| 延滞税は免除。

|

※標準的な税の納付期限

・法人税 事業年度終了から2ヶ月以内(3月末決算であれば5月末)

・消費税 事業年度終了から2ヶ月以内(3月末決算であれば5月末)

※個人事業者は3月末(2020年は4月16日)

・申告所得税 3月15日(※2020年は4月16日以降も柔軟に申告を受付)

・固定資産税 基本的に、4~6月で自治体が定める日(第1期分)

② 納税猶予の特例(国税の納付の猶予制度)

新型コロナウイルス感染症の影響により国税を一時に納付することが困難な場合には、税務署に申請することにより、換価の猶予が認められることがあります。

また以下の事情がある場合には、納税の猶予が認められることがあります。

詳しくは税務署へご相談ください。

個別の事情

① 災害により財産に相当な損失が生じた場合

② ご本人またはご家族が病気になった場合

③ 事業を廃止し、または休止した場合

④ 事業に著しい損失を受けた場合

猶予が認められた場合は

原則、1年間猶予が認められます。

※状況に応じて更に1年間猶予される場合もあります。

猶予期間中の延滞税の全部または一部が免除されます。

財産の差押えや換価(売却)が猶予されます。

詳細は、国税庁で検してご確認下さい。

③ 納税猶予(地方税の猶予制度)

新型コロナウイルス感染症の発生に伴い財産に相当な損失受けた納税者等、売上の急減により納税資力が著しく低下している

納税者等への徴収の猶予等について、迅速かつ柔軟に対応するよう、地方公共団体に対し要請がされました。

① 徴収の猶予

納税者、ご家族がり患された場合や以下の場合は猶予が認められることがあります。

個別の事情

① 災害により財産に相当な損失が生じた場合

② ご本人またはご家族が病気になった場合

③ 事業を廃止し、または休止した場合

④ 事業に著しい損失を受けた場合

申請による換価の猶予

新型コロナウイルス感染症の影響により地方税を一時に納付することが困難な場合には、税務署に申請することにより、換価の猶予が認められることがあります。

【お問合せ先】

徴収の猶予等に関する具体的なご相談・お問い合わせは、お住まいの都道府県・市区町村にお願いいたします。

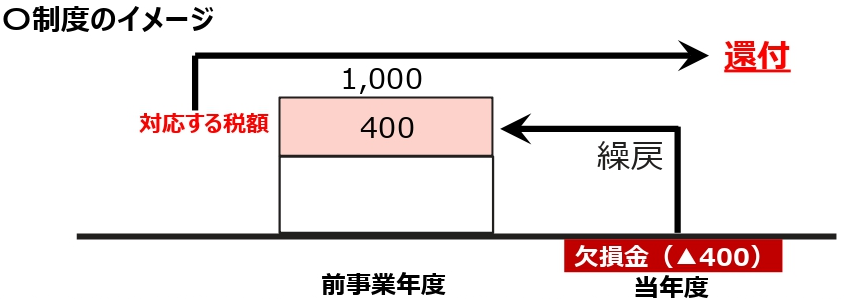

1. 欠損金の繰戻し還付

① 欠損金の繰戻し還付制度

資本金1億円以下の中小企業は、前年度黒字で今年度赤字の場合、前年度に納付した法人税の一部還付を受けることができます。

今般、本制度の適用対象を、資本金10億円以下の中堅企業にも拡大されます。

現行 | 特例 |

中小企業者(資本金1億円以下) → | 資本金1億円超~10億円以下の法人に拡大 |

※特例の実施については、関係法案が国会で成立することが前提となっております。

(令和2年2月1日から令和4年1月31日までの間に終了する事業年度に生じた欠損金について適用)

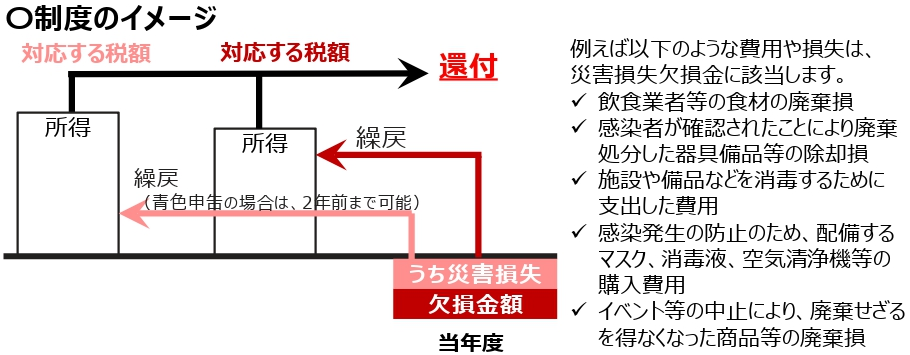

② 災害損失欠損金の繰戻し還付制度

新型コロナウイルス感染症の影響により損失が発⽣した場合には、災害損失⽋損⾦の繰戻しによる法⼈税額の還付を受けられる場合があります。

※災害損失欠損金の繰戻し還付制度とは、災害により災害損失欠損金が生じた法人について、災害のあった日から同日以後1年を経過する日までの間に終了する

各事業年度又は災害のあった日から同日以後6月を経過する日までの間に終了する中間期間において生じた災害損失欠損金額を、

その災害欠損事業年度開始の日前1年(青色申告書を提出する法人である場合には、前2年)以内に開始した事業年度に繰り戻して法人税の還付を受けることができる制度です。

1、 固定資産税等の軽減

① 固定資産税・都市計画税の減免

中小企業・小規模事業者の税負担を軽減するため、事業者の保有する設備や建物等の

2021年度の固定資産税及び都市計画税を、事業収入の減少幅に応じ、ゼロまたは1/2となります。

※2020年度の固定資産税及び都市計画税は、新たな特例措置

(事業収入が前年同月比20%以上減)に基づき、1年間、納税猶予可能。

<減免対象>※いずれも市町村税

・設備等の事業用家屋及び償却資産に対する固定資産税(通常、取得額または評価額の1.4%)

・事業用家屋に対する都市計画税(通常、評価額の0.3%)

2020年2月~10月までの任意の3ヶ月間の 収入の対前年同期比減少率 | 減免率 |

30%以上50%未満 | 2分の1 |

50%以上減少 | 全額 |

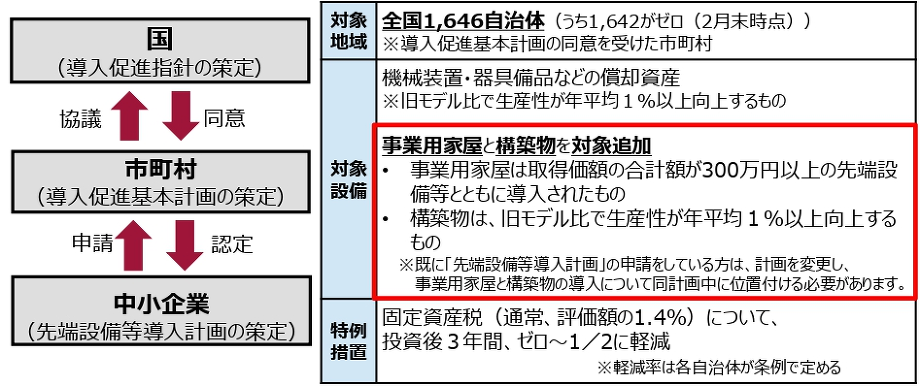

② 固定資産税の特例(固定ゼロ)の拡充・延長

現在、中小企業・小規模事業者が新たに投資した設備については、自治体の定める条例に沿って、投資後3年間、固定資産税が免除されますが、

今般、本特例の適用対象に、事業用家屋と(※1)構築物を追加し、2021年3月末までとなっている適用期限を2年間延長されます。

(※1)門や塀、看板(広告塔)や受変電設備など。

【お問い合わせ先】

1.固定資産税・都市計画税の減免に関するお問い合わせ:

03ー3501ー5803(中小企業庁事業環境部財務課)

2.固定資産税の特例の拡充・延長に関するお問い合わせ:

03ー3501ー1816(中小企業庁経営支援部技術・経営革新課)

・納税猶予(厚生年金保険料等の猶予制度)P61

1、 換価の猶予

厚生年金保険料等を一時に納付することにより、事業の継続等を困難にするおそれがあるなどの一定の要件に該当するときは、

納付すべき保険料等の納期限から6ヶ月以内に管轄の年金事務所へ申請することにより、換価の猶予が認められる場合があります。

2、 納付の猶予

次のいずれかに該当する場合であって、厚生年金保険料等を一時的に納付することが困難な時は、管轄の年金事務所を経由して

地方(支)局長へ申請することにより、納付の猶予が認められる場合があります。

① 財産について災害を受け、または盗難にあったこと

② 事業主またはその生計を一にする親族が病気にかかり、または負傷したこと

③ 事業を廃止し、または休止したこと

④ 事業について著しい損失を受けたこと

「1.換価の猶予」または「2.納付の猶予」が認められると、猶予された金額を猶予期間中に各月に分割して納付することになり、

財産の差押えや換価(売却等現金化)が猶予されます。

猶予期間中の延滞金が一部免除されます。

猶予制度を利用するには、年金事務所へ申請書の提出が必要です。

詳しくは最寄りの年金事務所までご相談ください。

※健康保険料に係るお問い合わせ先は、協会けんぽ加入の場合は年金事務所、健康保険組合加入の場合は健康保険組合となります。

・電気・ガス料金の支払猶予

個人または企業に関わらず、新型コロナウイルス感染症拡大の影響により、電気、ガス料金の支払いに困難な事情がある方に対しては、その置かれた状況に配慮し、料金の未払いによる配給停止の猶予など、電気、ガス料金の支払いの猶予について柔軟に対応がされます。

【お問合せ先】

電気・ガス料金の支払いにお悩みの方は、まずは一度、御契約されて いる電気・ガス事業者に御相談をお願いいたします。

など、新型コロナウイルス感染症対策による納税や支払いの猶予制度がたくさん発表されています。この先、分からなくて不安ですし、

早くこの事態が収まるようにみんなで協力し合い乗り越えて行きましょう。

弊所では補助金・助成金・融資申し込みをサポートさせて頂きますので、検討されている方は、いつでもご相談ください。

※ただいま、新型コロナウイルス対策のため、出張面談・FaceTime面談・電話面談等もご対応させて頂いております。

ご希望の方は、ご予約の際にお申し出ください。

| 公式サイト | |

|---|---|

| 所在地 |

|

| 問い合わせ |

|

| 事務所情報 |

|