返済終了後のブラックリスト・完済証明等について

本日、弊社で、個人再生申立てをさせていただきましたE様よりご連絡を頂戴しました。

3年での返済が困難であることから、上申書を提出して、

通常3年返済のなるところ、5年返済で

個人再生の認可決定を受けたお客様です。

新型コロナウイルスの影響がありながらも、無事再来月の6月に完済予定とのことで、

ご一報くださいました。

大変な時期ではありますが、無事生活を立て直していただき、弊社としてもうれしい限りでございます。

今回は、個人再生をされたお客様によくあるご質問を今回ご紹介させて頂きます。

Q1.個人再生で、支払が終わった時には、何か手続きが必要なのですか?

A1.個人再生手続では、裁判所としては、再生計画の認可決定確定により、事件は終わります。その後の支払には、関与しません。

そのため、裁判所から完済証明のようなものをもらうことはできません。

Q2.再生計画による支払をしたら、完済したことの証明はできるのですか?

A2.個人再生手続では、再生計画案に基づいて返済を終えれば、それ以上の支払は免除され、なくなります。

計画案に基づく返済が終わったときに、債権者側から完済したという通知や、完済証明、領収書などが届くのかどうかという点ですが、完済の通知に関しては、各業者によって、対応が様々です。

元の借り入れの契約書を返してくれる業者もあれば、何も送られない業者や、完済証明書等の証明書を返す業者もあります。

こちらから要求すれば、何らかの書面を送ってくる業者が多いため、こちらから債権者に求める事をお勧め致します。

もっとも法的には、再生計画案の認可決定確定証明書と、それに基づく3年間の振込の記録があれば、完済になっていることの証明になります。

そのため、毎月の送金を管理しているのであれば、特に完済証明、完済の通知のようなものはなくても大丈夫です。

Q3.完済後、借入等をする場合には、個人再生で完済したことを債権者に見せなければならないですか?どうやって完済したことを証明すればよいのでしょうか?

A3. 借入の際に、こちらから積極的に、個人再生を行ったこと・完済したことを証明する必要は特にありません。

通常、貸付をしようとする債権者の側が、信用情報機関で管理されている個人信用情報(いわゆるブラックリストと言われます)を確認した上で、融資審査・クレジットカード等の審査等をされますので、融資申込み前に、ご自身の個人信用情報がどのようになっているかを事前に確認しておかれることをお勧め致します。

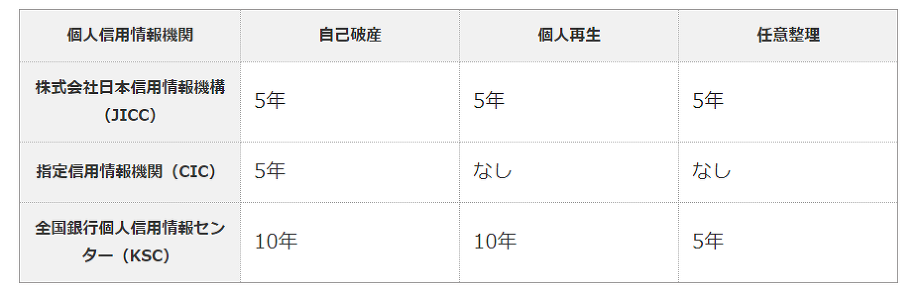

ご参考まで、信用情報機関には、次のようなものがありますので、ご紹介いたします。

株式会社日本信用情報機構(JICC)

株式会社シー・アイ・シー(CIC)

全国銀行個人信用情報センター(KSC)

各機関により、開示方法・記載方法は様々です。

JICCやKSCでは、個人再生の場合は、「裁判所に個人再生を認められた時」から5年間(もしくは10年間)記載されます。

一方、CICではそういった記載はなく、完済から5年経過して返済状況等の履歴が消える機関もあります。

しかし、いずれにおいても返済計画に則って、返済中に延滞等が発生していた場合や、返済しているという事実自体は、完済後・延滞解消後1~5年の範囲で記載されます。

また、個人信用情報機関の情報とは別に、個人再生・自己破産等債務整理を行った際の債権者は独自の社内情報を記録しています。

個人信用情報機関における情報には、記載されていないとしても、一度債務整理を行った会社にもう一度融資・カード等申し込みしたとしても、社内ブラック情報が永久に残っているため審査に通過することはできないと思っていただいた方がよいでしょう。

債務整理では、借金を猶予したり、免除してもらう様々な方法がありますが、一方で、

デメリットもあります。

弊社では、必ず将来的なデメリットも含めて、全て詳細なご説明をさせて頂き、お客様のご納得の上で、二人三脚で生活再建のための最善を尽くすよう努めております。

借入金等の返済で苦しいという方は、一人で悩まず、法テラスや弊社のような専門家にご相談下さい。

| 公式サイト | |

|---|---|

| 所在地 |

|

| 問い合わせ |

|

| 事務所情報 |

|