住む予定のない実家は生前に売却すべき?

両親が住んでいた実家が空き家になる場合、売却するのか、荷物をどうすればいいのか等、場所によっては処分に困る方も多いと思います。

実は、親の生前か相続の後かなど、タイミングによって適用される税金の特例が違い、受け取れる金額に差が出る場合があります。

今回は、売却の時期ごとに適用できる特例を解説していきます。

目次

1 自宅を売却した時にかかる税金

2 両親の生前に実家を売却した場合に使える所得税の特例

2-1 3000万円の特別控除の特例

2-2 10年超所有していれば「軽減税率の特例」も併用可能

2-3 特定のマイホームの買換えの特例

3 親の死後、実家を相続する場合の相続税の特例

4 親の死後、実家を相続してから売却する場合の所得税の特例

4-1 空き家になってからでも使える「空き家に係る譲渡所得の特別控除の特例」

4-2 相続から3年10カ月以内に使える「取得費加算の特例」

5 まとめ

1 自宅を売却した時にかかる税金

不動産を売却した場合には、譲渡所得(売却益)に対して譲渡所得税(所得税・住民税)がかかります。

譲渡所得は、不動産の売却代金から、その不動産の取得費と譲渡費用

を差し引いて計算します。

例えば、売却代金より、取得費と譲渡費用の方が高く、譲渡所得がマイナスとなる場合には、譲渡所得税はかかりません。

不動産の取得費とは、その不動産を買った時の購入代金や購入手数料、その後のリフォーム費用などの合計額のことを言います。

建物の場合には、減価償却相当額を差し引いて計算します。

不動産を買った時の購入代金が分からなければ、売却代金の5%を取得費とすることができます。

また、譲渡所得を計算する際の所得税・住民税の税率は、その不動産の所有期間の長さによって異なります。

売却した年の1月1日において所有期間が5年を超えている場合(長期譲渡所得)と5年以下の場合(短期譲渡所得)とで異なり、長期譲渡取得の方が税率は低くなります。

詳しくは下記のサイトをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3202.htm

2 両親の生前に実家を売却した場合に使える所得税の特例

2-1 3000万円の特別控除の特例

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3000万円まで控除ができる特例があります。

これを、「居住用財産を譲渡した場合の3000万円の特別控除の特例」といいます。

例えば、30年前に購入した土地・建物の売却代金が5000万円、土地・建物の取得費不明、譲渡費用が200万円の場合

5000万円-(5000万円×5%+200万円)-3000万円=1550万円

この1550万円に対して、譲渡所得税がかかります。

適用には条件がいくつかあります。

| ・自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。 なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 ※住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の2つの要件すべてに当てはまることが必要です。 ・その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 ・家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。 |

| ・売った年の前年および前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。 |

| ・売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。 |

| ・売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。 |

| ・災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 |

| ・売手と買手が、親子や夫婦など特別な関係でないこと。 特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。 ※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、このマイホームを売ったときの特例の適用を受けた場合には、その適用を受けることはできません。 また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。 |

また、このマイホームを売ったときの特例は、次のような家屋には適用されません。

| ・この特例の適用を受けることだけを目的として入居したと認められる家屋 |

| ・居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋 |

| ・別荘などのように主として趣味、娯楽または保養のために所有する家屋 |

簡単にまとめると、

特例の対象となるのは、自宅として使っていた家屋であって別荘などには使えません。

自宅であれば、仮に引っ越した後に売却する場合であっても、引っ越してから3年後の年末までの売却であれば、この特例が使えます。

所有期間の長さにかかわらず使うことができる特例ですが、この特例を受けることだけを目的に入居した場合や仮住まい、一時的な目的で入居した家屋には、この特例は使えません。

なお、この特例は、その家屋に住んでいる人だけが使える特例なので、子供が離れて暮らしている場合には、相続後に子供が売却しても使うことはできません。

この特例を使うためには、生前に親が売却する必要があります。

しかし、生前に親が自宅を売却した場合、売却代金は現預金などとして親の相続財産となります。

現預金よりも、不動産としてそのまま自宅を所有されているほうが、相続財産の評価額が低くなるケースも多いので、ご注意ください。

2-2 10年超所有していれば「軽減税率の特例」も併用可能

マイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。

この軽減税率の特例の適用を受けるには、次の5つの要件すべてに当てはまることが必要です。

| ・日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。 なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 ※住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。 ・取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。 ・その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 ・家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。 |

| ・売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること。 |

| ・売った年の前年および前々年にこの特例の適用を受けていないこと。 |

| ・売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例の適用を受けていないこと。 ただし、居住用財産を譲渡した場合の3000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます。 |

| ・親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。 「特別の関係がある人」には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。 ※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、この軽減税率の特例の適用を受けた場合には、その適用を受けることはできません。 また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。 |

税率

| マイホームを売ったときの軽減税率の表 | |

| 課税長期譲渡所得金額(=A) | 税額 |

| 6000万円以下 | A×10% |

| 6000万円超 | (A-6000万円)×15%+600万円 |

(注1)課税長期譲渡所得金額とは、次の算式で求めた金額です。

(土地建物を売った収入金額)-(取得費+譲渡費用)-特別控除=課税長期譲渡所得金額

(注2)平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。

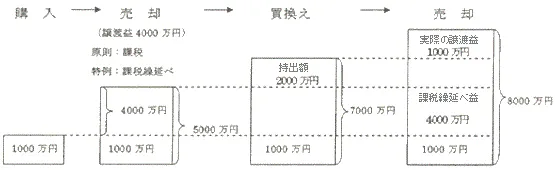

2-3 特定のマイホームの買換えの特例

特定のマイホーム(居住用財産)を、令和5年12月31日までに売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

これを、特定の居住用財産の買換えの特例といいます。

例えば、1000万円で購入したマイホームを5000万円で売却し、7000万円のマイホームに買い換えた場合には、通常の場合、4000万円の譲渡益が課税対象となりますが、特例の適用を受けた場合、売却した年分で譲渡益への課税は行われず、買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べられます。この制度を図で説明すると次のとおりです。

(注)説明を簡潔にするため、減価償却などは考慮していません。

上記の例により説明すれば、課税が将来に繰り延べられるとは、例えば、買い換えたマイホームを将来8000万円で売却した場合に、売却価額8000万円と購入価額7000万円との差額である1000万円の譲渡益(実際の譲渡益)に対して課税されるのではなく、実際の譲渡益1000万円に特例の適用を受けて課税が繰り延べられていた4000万円の譲渡益(課税繰延べ益)を加えた5000万円が、譲渡益として課税されるということです。

適用を受けるためには以下の要件を満たす必要があります。

| ・自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。 なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 ※住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。 ・取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。 ・その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 ・家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。 |

| ・売った年、その前年および前々年にマイホームを譲渡した場合の3000万円の特別控除の特例(被相続人の居住用財産に係る譲渡所得の特別控除の特例を除きます。)またはマイホームを売ったときの軽減税率の特例もしくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。 また、収用等の場合の特別控除など他の特例の適用を受けないこと。 |

| ・売ったマイホームと買い換えたマイホームは、日本国内にあるものであること。 |

| ・売却代金が1億円以下であること。 この特例の適用を受けるマイホームと一体として利用していた部分を別途分割して売却している場合における1億円以下であるかどうかの判定は、マイホームを売却した年の前々年から翌々年までの5年間に分割して売却した部分も含めた売却代金により行います。 このため、マイホームを売却した年、その前年およびその前々年の売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合で、マイホームを売却した年の翌年または翌々年にこの特例の適用を受けたマイホームの残りの部分を売却して売却代金の合計額が1億円を超えた場合には、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。 |

| ・売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること。 |

| ・買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること。 |

| ・マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること。 また、買い換えたマイホームには、取得した時期により次の期限までに住むこと。 ・売った年かその前年に取得したときは、売った年の翌年12月31日まで ・売った年の翌年に取得したときは、取得した年の翌年12月31日まで |

| ・買い換えるマイホームが、令和6年1月1日以後に入居した(または入居見込みの)建築後使用されたことのない住宅で、次のいずれにも該当しないものである場合には、一定の省エネ基準(断熱等性能等級4以上および一次エネルギー消費量等級4以上)を満たすものであること。 ・令和5年12月31日以前に建築確認を受けているもの ・令和6年6月30日以前に建築されたもの |

| ・買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または一定の耐震基準を満たすものであること。 |

| ・買い換えるマイホームが、耐火建築物以外の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または、取得期限までに一定の耐震基準を満たすものであること。 |

| ・親子や夫婦など特別の関係がある人に対して売ったものでないこと。 特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。 ※(特定増改築等)住宅借入金等特別控除については、入居した年、その前年または前々年に、このマイホームを買い換えたときの特例の適用を受けた場合には、その適用を受けることはできません。 また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。 |

3 親の死後、実家を相続する場合の相続税の特例

親が自宅を所有したまま亡くなると、その自宅は相続財産となりますが、自宅の敷地については相続税評価額を下げられる特例があります。

小規模宅地等の評価減の特例といい、簡単に説明すると、配偶者、同居親族、又は賃貸に住んでいる別居親族が自宅を相続し、一定の要件を満たした場合、自宅の敷地のうち330㎡までの部分について、相続税評価額を80%減額できるという制度です。

ただし、適用条件は細かく非常に厳しいものです。

詳しくは、下記の国税庁ホームページをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

4 親の死後、実家を相続してから売却する場合の所得税の特例

4-1 空き家になってからでも使える「空き家に係る譲渡所得の特別控除の特例」

親が亡くなった後に使える譲渡所得税の特例があります。

ひとり暮らしの親が亡くなり、空き家となった自宅を子供が売却する場合に、3000万円の特別控除と同様、譲渡所得から最高3000万円まで控除が受けられるという特例です。

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和5年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3000万円まで控除することができます。

ただし、以下の要件を満たす必要があります。

| ・売った人が、相続または遺贈により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得したこと。 |

| ・次の記載の売却をしたこと。 ・相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。 ※被相続人居住用家屋は下記の2つの要件に、被相続人居住用家屋の敷地等は上の項の要件に当てはまることが必要です。 ・相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。 ・譲渡の時において一定の耐震基準を満たすものであること。 ・相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。 ※被相続人居住用家屋は次の要件に、当てはまることが必要です。 ・相続の時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。 ・相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。 ・取壊し等の時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと。 |

| ・相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。 |

| ・売却代金が1億円以下であること。 この特例の適用を受ける被相続人居住用家屋と一体として利用していた部分を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかの判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。 このため、相続の時から被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した年までの売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合であっても、被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までにこの特例の適用を受けた被相続人居住用家屋または被相続人居住用家屋の敷地等の残りの部分を自分や他の相続人が売却して売却代金の合計額が1億円を超えたときには、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。 |

| ・売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。 |

| ・同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。 |

簡単にまとめると、この特例の対象となる自宅の条件は、①昭和56年5月31日以前に建築されたこと、②マンションのような区分所有建物登記がされている建物でないこと、③相続開始の直前において亡くなった親以外に住んでいた人がいなかったこと、です。

4-2 相続から3年10カ月以内に使える「取得費加算の特例」

他にも相続した財産を売却した場合に使える特例があります。

不動産に限らず、相続により取得した不動産や株式などの財産を売却した場合に、その不動産や株式などにかかった相続税を、売却した財産の取得費に加算することができるという特例です。

その分、譲渡所得税が減額されることとなります。この特例を使うには、相続税の申告期限(原則、相続開始後10カ月)から3年以内に売却する必要があります。

以下の要件を満たす必要があります。

| ・相続や遺贈により財産を取得した者であること。 |

| ・その財産を取得した人に相続税が課税されていること。 |

| ・その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。 |

5 まとめ

いつが売却に良いタイミングかは、子が持ち家かどうか、実家の築年数などによって違ってきます。

また、相続後の売却には期限があり、空き家に係る譲渡所得の特別控除の特例は相続開始から3年後の年末まで、取得費加算の特例は相続税の申告期限から3年以内です。

一方、相続税のことを考えると、現預金より不動産のほうが一般的に相続税評価額は低く、小規模宅地等の評価減の特例が使えるなど、自宅を持っていたままのほうが有利な場合もあります。

いつが良いタイミングかは人それぞれですが、専門家にしっかり相談して、使える特例の条件を比べて、各々にあったタイミングを見つけることが大切だと思われます。

今回は税金のお話を中心にしてきましたが、空き家は、そのままにしておくと荒れ放題となりご近所に迷惑をかけ、さらには自身の相続が発生した際、自分の子どもに使い道のない不動産を引き継がせることになりかねません。

また、固定資産税、都市計画税、火災保険や庭木選定等のその他維持費用がかかるなどのリスクがありますので、ご注意ください。

今回の話を以下の表にまとめています。

| 自宅を売却した時にかかる税金 | ・譲渡所得(売却益)に対して譲渡所得税(所得税・住民税)がかかります。 譲渡所得は、不動産の売却代金から、その不動産の取得費と譲渡費用を差し引いて計算します。 ・不動産を買った時の購入代金が分からなければ、売却代金の5%を取得費とすることができます。 |

| 両親の生前に実家を売却した場合に使える所得税の特例 | ・居住用財産を売ったときは、所有期間の長短に関係なく譲渡所得から最高3000万円まで控除ができる特例があります。 ・10年超所有していれば「軽減税率の特例」も併用可能 ・居住用財産を、令和5年12月31日までに売って、代わりの家に買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。 |

| 親の死後、実家を相続する場合の相続税の特例 | ・小規模宅地等の評価減の特例を適用して、配偶者、同居親族、又は賃貸に住んでいる別居親族が自宅を相続し、一定の要件を満たした場合、自宅の敷地のうち330㎡までの部分について、相続税評価額を80%減額できる ・生前に親が自宅を売却して、譲渡所得税の3000万円の特別控除の特例を使った場合、この小規模宅地等の評価減の特例が使えなくなるので注意。 |

| 親の死後、実家を相続してから売却する場合の所得税の特例 | ・空き家に係る譲渡所得の特別控除の特例を適用して、ひとり暮らしの親が亡くなり、空き家となった自宅を子供が売却する場合に、3000万円の特別控除と同様、譲渡所得から最高3000万円まで控除が受けられる。 ・取得費加算の特例を適用して、相続により取得した不動産や株式などの財産を売却した場合に、その不動産や株式などにかかった相続税を、売却した財産の取得費に加算することができる。その分、譲渡所得税が減額されることとなります。この特例を使うには、相続税の申告期限(原則、相続開始後10カ月)から3年以内に売却する必要があります。 |

司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

| 相続サイト | |

| 所在地 |

|

| 問い合わせ |

|

| その他 |

|

監修者情報

代表 柳本 良太

- <保有資格>

- 2004年 宅地建物取引主任者試験合格

- 2009年 貸金業務取扱主任者試験合格

- 2009年 司法書士試験合格

- 2010年 行政書士試験合格

- <所属>

- 司法書士法人 やなぎ総合法務事務所 代表社員

- 行政書士法人 やなぎKAJIグループ 代表社員

- やなぎコンサルティングオフィス株式会社 代表取締役

- 桜ことのは日本語学院 代表理事

- LEC東京リーガルマインド資格学校 元専任講師