マイナビニュースに掲載されました!

司法書士法人やなぎ総合法務事務所がマイナビニュース様よりインタビューを受けまして、紹介記事が掲載されております。以下、リンクよりご覧ください。

「司法書士法人やなぎ総合法務事務所」便利な立地と20時までの相談時間で気軽に相談が可能

https://news.mynavi.jp/saimuseiri/interview-yanagilaw/

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2022.02.01 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策, マイナビ マイナビニュース 掲載 紹介

ブロック塀の倒壊被害は所有者責任?

大阪北部地震によりブロック塀が倒壊し、死亡事故が発生してから3年が経過したものの、未だに過去の教訓を活かすことができず、地震による倒壊の危険があるブロック塀が数多く残っているようです。今回は、ブロック塀が倒壊し、被害が出たときの責任について解説します。

目次

- 1.ブロック塀の危険性

- 2.ブロック塀に関する規制は?

- 3.ブロック塀倒壊、被害が出た場合の所有者責任は?

- 4.ブロック塀倒壊により重大な事故が起きたら?

- 5.まとめ

1.ブロック塀の危険性

皆さんが日頃よく見かけるものは、空洞ブロックなどといわれるタイプです。ブロック塀の空洞に鉄筋を通し、そこへモルタルを流し込んで固定します。塀の高さなどによって使う厚さなどは変わりますが、軽いものでも一つ10㎏近くあります。高く積み上げられたブロック塀が地震などにより倒れ下敷きになってしまった場合、その衝撃は計り知れません。

2.ブロック塀に関する規制は?

建築基準法令は、大地震による災害が起きると法改正されることが多いようです。1968年の十勝沖地震を受け、3年後の1971年に建築基準法等が改正されました。その際にブロック塀に関する基準が作られています。その後、1978年の宮城県沖地震を受け、3年後の1981年に、また1995年の阪神・淡路大震災を受け、5年後の2000年に建築基準法等がそれぞれ改正され、ブロック塀に関する基準についても改正されており、現在に至っています。現在、ブロック塀の基準は、ブロック塀が1.2m超(ブロック6段超)の場合には、建築基準法施行例第61・62条の規定により、3.4m以内ごとに控え壁を設置するなどの安全対策を取らなければなりません。また、高さは最高2.2m(ブロック11段)までとされています。

3.ブロック塀倒壊、被害が出た場合の所有者責任は?

所有するブロック塀が地震などによって倒壊してしまい、人や物に被害を出してしまった場合に、その責任は所有者に課せられることになります。建築物の所有者には、工作物責任が課せられており、工作物の瑕疵によって他人に被害を与えた場合には、工作物の占有者、所有者が賠償責任を負うことになります。また、空き家などでも所有者は建物の管理をする必要があるので危険なブロック塀を放置することは厳禁となります。

4.ブロック塀倒壊により重大な事故が起きたら?

2016年4月に起きた熊本地震では、ブロック塀により重傷を負い後遺症が残った女性や、ブロック塀の下敷きになり死亡した男性の遺族が、ブロック塀の所有者に損害請求を求める訴訟を起こしています。倒壊した問題のブロック塀に基礎工事がされておらず、倒壊することは想定でき、所有者が工作物の安全義務を怠ったという主張です。請求額は二人合わせて6,800万円です。また、熊本では被害者遺族が、民事訴訟だけではなく刑事告訴をしています。2017年10月31日、熊本県御船警察署に刑事告訴状が提出されました。これを受け、警察が捜査を開始し同年11月に受理されています。長きにわたる裁判は金銭的、精神的にも大きな負担となります。有罪となれば、過失致死罪の刑罰と、前科がついてしまうことになります。

5.まとめ

ブロック塀が倒壊し、死亡事故が発生したものの、未だに過去の教訓を活かすことができず、地震による倒壊の危険があるブロック塀が数多く残っているようです。 仮に相続発生後、相続財産となっている不動産のブロック塀が倒壊し、事故が発生した場合、工作物責任によりブロック塀の占有者や所有者が責任を負わないといけないことから、占有者や所有者が被相続人の場合、その相続人が責任追及される可能性があります。 特に空き家などでは、こうしたケースが今後発生する可能性も大いに考えられます。 そのためにも相続手続を早く進め、予期せぬ事態に備えることが重要となってきます。

今回は、ブロック塀の倒壊被害は所有者責任について解説させて頂きました。司法書士法人やなぎ総合法務事務所では、相続手続きに関するご相談や、ご依頼を数多く扱っており、実務においても、相続手続きに経験豊富な司法書士、弁護士、行政書士、税理士、土地家屋調査士、相続診断士、CFP 等の専門家がご依頼の内容に全力で取り組みます。

また、弊所では大阪(阿倍野区)、東京(渋谷区)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2021.08.05 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策, 東京 渋谷 恵比寿 広尾

「新型コロナウイルス」関連倒産状況

新型コロナウイルス感染症関連のニュースが絶えない昨今ですが、

感染症に対する影響は人体によるものだけではありません。

その一つとして、国内企業の業績悪化は深刻な状況に陥っています。

そこで、本ブログ作成5月3日時点での国内企業の倒産状況をまとめてみました。1、 新型コロナウイルス感染症による企業の影響

2、 新型コロナウイルス関連による倒産数

3、 債務整理、自己破産、再生について

4、 まとめ1、新型コロナウイルス感染症による企業の影響

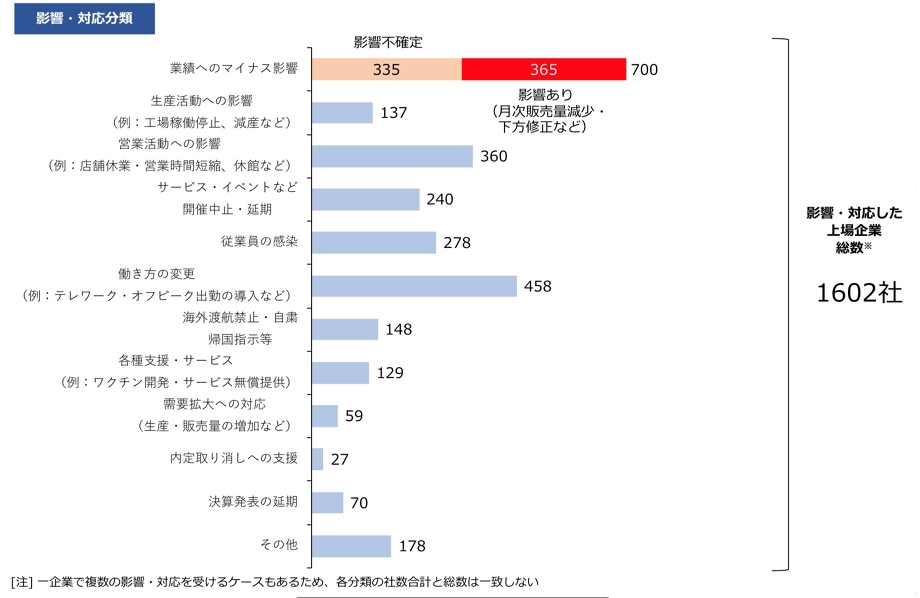

帝国データバンクのデータ調査によれば、

新型コロナウイルス感染症による影響・対応を行った上場企業は1602社に及ぶそうです。

その中の365社は次月販売量の減少などによる影響が起こるとされています。

実例として、上記のデータにもある通り、工場関係の企業では工場稼働停止など、量販店や飲食店では休業を強いられて売り上げが減少するなど影響は業種によって様々です。しかし、ここで取り上げられている数は帝国データバンクが所有するデータでしかありませんので

中小企業が99%を占める日本の場合、実際にはこの何十倍もの企業が苦しんでいる状況だと考えられます。2、新型コロナウイルス関連による倒産数

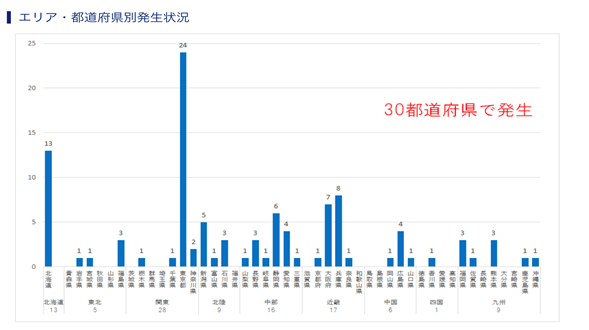

5月3日現在での国内倒産数は、判明しているだけでも104件となっています。

中でも一番多いのは東京で24社、その次に多い野は北海道で13社となっています。

地域によって家賃などの固定費が高い事や、北海道のように地域が広域などである事など理由は様々ですが

確実に今後国内の倒産社数は増えていくとみられています。3、債務整理、自己破産、再生について

新型コロナウイルス感染症による影響は事業者のみが不安に感じる事ではなく、雇用されている方も心配している事だと思います。

参考データとしまして、2019年の総務省の統計では完全失業率は▲2.4%でしたが、「2020 年 4 月 27 日、大和総研レポート(第3章)」によると感染拡大が 6 月に収束するシナリオで▲3.8%、感染拡大が年末まで続くシナリオで▲6.8%と見込まれています。

そういったことを踏まえ、今後、業績悪化などに伴うリストラや、派遣切り、アルバイトの出勤日の減少など、今までの生活が大きく変化する可能性があります。

生活の変化によりクレジットカードの支払いや、家賃・借入金・住宅ローン等を支払えなくなってしまい生活ができなくなる方や、借金を背負ってしまった方。

生活が今後改善しないばかりか、一般の金融業者から借入れする事ができなくなり、闇金(登録されていない金融業者)などからも借入れ(下記※1)を行いどんどん苦しくなる。そんな方も今後増えるのではないかと考えられます。

※1闇金から借り入れをしてしまった場合、一般の業者よりも厳しい取り立てを行われるばかりか、債務整理や、自己破産などの法的措置の効果も見込めない場合があります。政府は現在、緊急事態に対する助成金や補助金、超低金利での融資など様々な政策を練っています。

しかし、そういった政策を利用してもどうにもこうにもならないといった方も増えており、弊所にも先月からお問い合わせが多く寄せられるようになりました。

そのような方へ債務整理・自己破産・再生などの可能性も踏まえ、弊所にて無料相談を受けさせていただいています

※詳しくは弊所HPもしくは過去ブログを参照ください4、まとめ

新型コロナウイルスの話題は、まだまだとどまることは無く、次々に影響を及ぼしています。

降ってわいたような新型コロナウイルス感染症の影響で、これまで問題なく

行っていた生活が壊されることは大変悲しいことです。

弊所でも何か皆さまのお力になれることが無いか、日々模索しております。

もしも皆さまの中で、お困りの方がいらっしゃいましたらお気軽にお問合せ下さい。公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.05.07

失業した場合に受けられる公的支援と債務整理について

現在日本のみでなく、世界中に多大な影響を及ぼしている

新型コロナウイルス感染症ですが、既に首都圏内などでは自宅待機を命じられ給与が少なくなってしまった方や、失業者も出ています。

今後もしかすると、皆様の生活にも影響が出るかもしれません。

いざとなった時に困らないよう、今回は失業してしまった際の公的給付金や失業保険、生活保護のご説明と、最悪の場合を考えて債務整理についてご説明させていただきます。【目次】

1、失業してしまった際に受けられる公的支援金

(1) 失業手当(失業保険金)

(2) 職業訓練校での手当支給

(3) 生活福祉資金貸付制度

(4) 福祉資金

(5) 保険料・税金などの減税、猶予制度

(6) 生活保護受給

2、失業者の債務整理

3、まとめ1、 失業してしまった際に受けられる公的支援金

急に職を失ってしまった方が路頭に迷い、生活ができなくなってしまわないように用意されている制度がいくつかあります。

(1)失業手当(失業給付金)

「会社都合」の退職の場合、住所地(住民票に記載されている住所)を管轄するハローワークに離職票を持っていき、求職の申し込みを行うと、失業手当(失業給付金)がもらえるようになります。

手当の支給日は、基本手当の受給資格が決定した日(=離職日の翌日)から7日間の待期期間を経たあとからですが、銀行口座に振り込まれるのは、手続き後1カ月後くらいになります。基本手当は、「労働の意思と能力があるにもかかわらず、求職活動しても職業に就けない状態」にある人に支給されます。今回の様な新型コロナウイルス感染症によるもの等「会社都合」で離職した場合、自己都合退職や定年退職と比較して手厚い給付が受けられる「特定受給資格者」の対象となります。

【失業保険と再雇用の約束について】

この新型コロナウイルス感染症の影響を受け、再雇用を約束し一旦解雇を行う事業所も多くあるようですが、厚労省では自社での再雇用に関して、「再雇用を前提としており従業員に再就職活動の意思がない場合には、(基本手当は)支給されません」としています

(雇用保険法82条2項)

こういった場合で受給した場合には、罰則として不正支給額の返還と返還期限に対しての延滞金納付は当然のことながら、特に悪質な場合は、刑事事件として刑法(詐欺罪)によって処分されることがありますので、ご注意ください。(2)職業訓練校での手当支給

失業中で雇用保険の受給資格がある人は、職業訓練校に通うことで手当を支給してもらうこともできます。

手当は基本手当の他、技能習得手当として受講手当、通所手当があります。

このうち基本手当は失業保険の基本手当と全く同じ内容です。受講手当は日額500円(月額20,000円まで)、通所手当は訓練校への交通費の支給で月額上限は42,500円です。

しかし新型コロナウイルス感染症対策による対策として緊急事態宣言発動中の公共職業訓練は休止されています。

臨時休校の期間令和2年4月20日(月)~5月6日(水)(予定)

職業訓練校の休校に伴う手当支給金の代替え措置は今のところ発表されていません。

随時、対応が変動することが予想されますので、詳しくはお住いの市町村へお問合せ下さい。大阪府HPをご参考ください。

(3)生活福祉資金貸付制度

生活福祉資金貸付制度は経済的に苦しい人を対象とした公的な貸付制度となっています。

非常に低金利での借入が可能で、

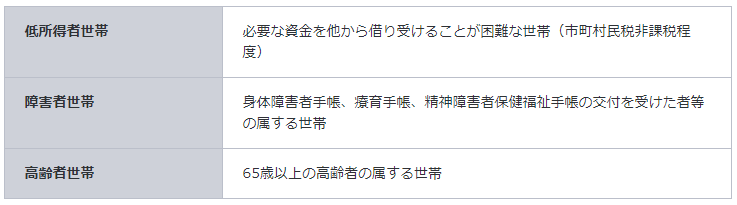

連帯保証人がいれば無利子となり、連帯保証人がいない場合でも年1.5%と低金利での借り入れが可能となります。【貸付対象】

【貸付の種類】

総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金の4種類があり、失業中の人が生活費の借入をする場合は、総合支援資金や福祉資金を申し込むのが一般的です

こちらでも新型コロナウイルス感染症対策を取られています。詳しくは厚生労働省HPを検索下さい。

(4)福祉資金

この貸付制度は、都道府県社会福祉協議会を実施主体として、県内の市区町村社会福祉協議会が窓口となって実施しており、やむを得ない事情で、どうしても必要なお金の用意ができないときに利用できる制度です。

福祉資金の対象は様々あり、一例をあげると公共料金の支払い、住宅の増築費、冠婚葬祭費用、介護・医療費、職業技能習得費などがありますが、この他にも、要件を満たせば日常生活における緊急の支払いのために借入することができます。【貸付対象】

【貸付の種類】

貸付資金は、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金の4種類です。

この4種類の資金のうち、福祉資金の福祉費は、資金の用途に応じて、貸付上限目安額を設定しています

同じく全国福祉協議会でも新型コロナウイルス感染症対策として

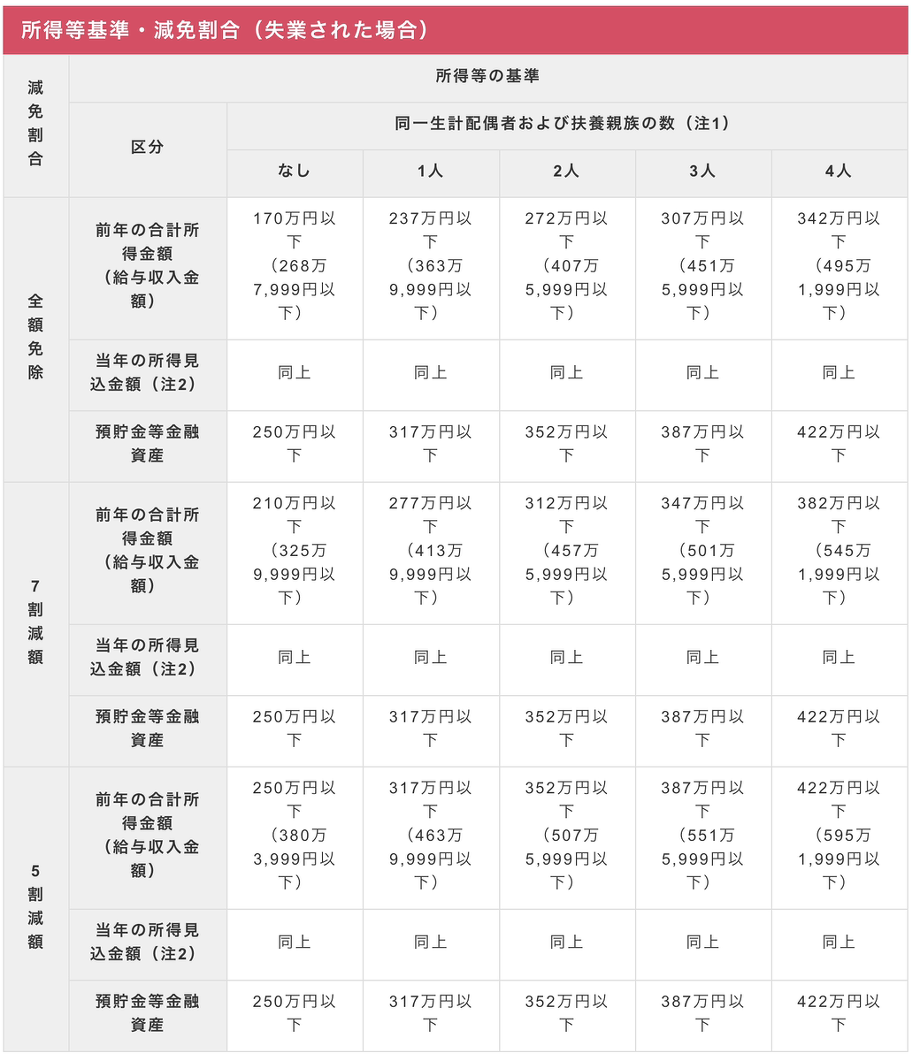

緊急⼩⼝貸付等の特例貸付がとられています。(5)保険料・税金などの減免、猶予制度

失業で収入が途絶えたときには、保険料や税金の支払いも難しくなるかもしれません。

どうしても支払えないときは、役所の窓口で保険料・税金の減免制度がないか問い合わせをしてみましょう。

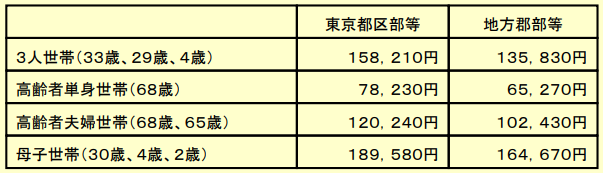

自治体によっては、事情により支払い額を減免してくれるケースもあります。減額幅は市町村によって全額~3割減までさまざまです。なお、所得等基準・減免割合について詳しくは以下の図をご覧ください。

(令和元年3月22日現在)

適用条件も市町村ごとに規定が異なるので、詳細は担当窓口で確認をしましょう。

なお、年金、奨学金なども納付猶予がありますので、ご検討される方は、お問合せ下さい。

(6)生活保護受給

生活保護制度は、生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的とする支援制度です。

生活保護は世帯単位で行い、世帯員全員が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することが前提となっており、扶養義務者の扶養は、生活保護法による保護に優先して行うこととされています。

そのため、原則として、

・預貯金、生活に利用されていない土地・家屋等があれば売却等し生活費に充てる必要があります。

・働くことが可能な方は、その能力に応じて働いてください。

・年金や手当など他の公的な制度を受けることができる場合は、先に他の制度で給付を受けることができる場合は、まずそれらを活用してください。

・親族等から援助を受けることができる場合は、援助を受けてください。以上の条件をすべて満たしたうえで、本人の収入と厚生労働省の定める最低生活費を比べ、収入が最低生活費を下回っていた場合に限り、生活保護を受けることができます。

【支給される保護費について】

厚生労働大臣が定める基準で計算される最低生活費と収入を比較して、収入が最低生活費に満たない場合に、最低生活費から収入を差し引いた差額が保護費として支給されます

仮に、最低生活費が15万円で自分の収入が8万円だとしたら、生活保護費は7万円となります。自分の収入が最低生活費を上回っていたら、受給はできません。

【イメージ】

【生活保護費の内訳について】

生活保護費としては、世帯人数や年齢、地域の等級によって異なります。

妊婦や障害者など状況によっては加算扶助もあるため、一人一人もらえる金額は違ってきますが、概要は以下のようなものになります。① 「生活扶助」として、日常生活に必要な費用(食費・被服費・光熱費等)が定められた範囲で支給されます。

※「生活扶助」の基準額は、地域・世帯人数・年齢等によって異なります。

② 「住宅扶助」として、アパート等の家賃(各市町村によって定められた範囲で支給、㎡数等の要件があります)が支給されます。

③ 「教育扶助」として、義務教育を受けるために必要な学用品費を定められた範囲で支給されます。

④ 「医療扶助」・「介護扶助」として、さらに、医療・介護サービスの費用や項目にあるようなサービスを利用した場合は、利用した分の費用が直接実費を施設等に支払われます。その他、+αとして、出産費用、就労に必要な技能の修得等にかかる費用、葬祭費用が定められた範囲内で実費支給されます。

※1

生活保護費 =

①生活扶助 + ②住宅扶助 + ③教育扶助 + ④医療扶助・介護扶助 + その他扶助

(施設等へ直接払い) (定められた範囲の実費支給)

【生活保護費の内の①生活扶助基準額の例】

生活保護の相談・申請窓口は、現在お住まいの地域を所管する福祉事務所の生活保護担当です。個々の状況により、生活保護費等も変わってきますので、より具体的な金額・自分が申請できるのか等については、お近くの市町村役場や、専門の行政書士等に個別にお問合せ下さい。2、 失業者の債務整理

上記でご案内させていただいたように公的支援は様々です。

それでも、収入が途絶え、資産も底をつき、借金だけが膨らんでしまった場合には本人にはどうする事も出来ません。そんな時は債務整理を行い、再起を図ることも手段の1つとなります。

債務整理には任意整理、個人再生、自己破産等があります。

自己破産は借金を全額免除する制度で、手続後は借金返済の必要がなくなります

ただし、税金や損害賠償債権、養育費等一部免除されないもの(非免責債権)もあります。

なお、自己破産手続きは生活保護受給者についても可能な手段です。一方、任意整理、個人再生は借金を減額する制度で、手続後は3~5年間のうちに借金を全額返済することになるのが一般的です。

債務整理については弊社HPでもご紹介させていただいておりますので、詳細な要件等はそちらをご覧ください。

司法書士法人やなぎ総合法務事務所

または過去ブログ

「新型コロナウイルス感染拡大による支払困難な方・失業者・休業中の方へ」

宜しければ一度ご覧ください。3、まとめ

今回紹介させていただいた内容は仮に皆さまが失業した場合の制度です。

今は関係がなくても実際に新型コロナウイルス感染症の被害により、失業してしまう可能性は皆平等にあります。そういった”もしも”に備えておくことは「備えあれば患いなし」です!

また、実際にお困りの際は弊所へお気軽にご相談ください。公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.04.23

返済終了後のブラックリスト・完済証明等について

本日、弊社で、個人再生申立てをさせていただきましたE様よりご連絡を頂戴しました。

3年での返済が困難であることから、上申書を提出して、

通常3年返済のなるところ、5年返済で

個人再生の認可決定を受けたお客様です。新型コロナウイルスの影響がありながらも、無事再来月の6月に完済予定とのことで、

ご一報くださいました。

大変な時期ではありますが、無事生活を立て直していただき、弊社としてもうれしい限りでございます。今回は、個人再生をされたお客様によくあるご質問を今回ご紹介させて頂きます。

Q1.個人再生で、支払が終わった時には、何か手続きが必要なのですか?

A1.個人再生手続では、裁判所としては、再生計画の認可決定確定により、事件は終わります。その後の支払には、関与しません。

そのため、裁判所から完済証明のようなものをもらうことはできません。

Q2.再生計画による支払をしたら、完済したことの証明はできるのですか?

A2.個人再生手続では、再生計画案に基づいて返済を終えれば、それ以上の支払は免除され、なくなります。

計画案に基づく返済が終わったときに、債権者側から完済したという通知や、完済証明、領収書などが届くのかどうかという点ですが、完済の通知に関しては、各業者によって、対応が様々です。元の借り入れの契約書を返してくれる業者もあれば、何も送られない業者や、完済証明書等の証明書を返す業者もあります。

こちらから要求すれば、何らかの書面を送ってくる業者が多いため、こちらから債権者に求める事をお勧め致します。もっとも法的には、再生計画案の認可決定確定証明書と、それに基づく3年間の振込の記録があれば、完済になっていることの証明になります。

そのため、毎月の送金を管理しているのであれば、特に完済証明、完済の通知のようなものはなくても大丈夫です。

Q3.完済後、借入等をする場合には、個人再生で完済したことを債権者に見せなければならないですか?どうやって完済したことを証明すればよいのでしょうか?

A3. 借入の際に、こちらから積極的に、個人再生を行ったこと・完済したことを証明する必要は特にありません。

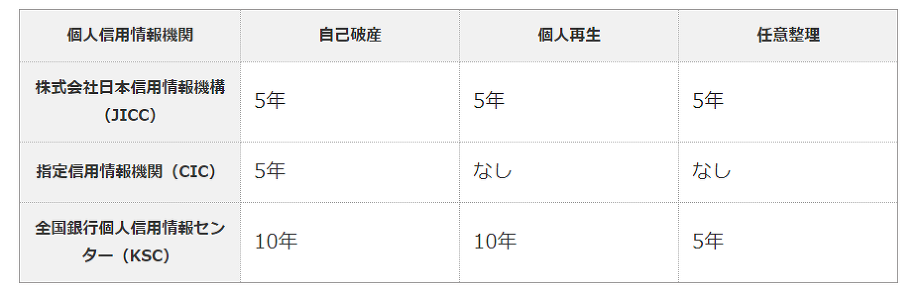

通常、貸付をしようとする債権者の側が、信用情報機関で管理されている個人信用情報(いわゆるブラックリストと言われます)を確認した上で、融資審査・クレジットカード等の審査等をされますので、融資申込み前に、ご自身の個人信用情報がどのようになっているかを事前に確認しておかれることをお勧め致します。ご参考まで、信用情報機関には、次のようなものがありますので、ご紹介いたします。

株式会社日本信用情報機構(JICC)

株式会社シー・アイ・シー(CIC)

全国銀行個人信用情報センター(KSC)

各機関により、開示方法・記載方法は様々です。

JICCやKSCでは、個人再生の場合は、「裁判所に個人再生を認められた時」から5年間(もしくは10年間)記載されます。

一方、CICではそういった記載はなく、完済から5年経過して返済状況等の履歴が消える機関もあります。

しかし、いずれにおいても返済計画に則って、返済中に延滞等が発生していた場合や、返済しているという事実自体は、完済後・延滞解消後1~5年の範囲で記載されます。また、個人信用情報機関の情報とは別に、個人再生・自己破産等債務整理を行った際の債権者は独自の社内情報を記録しています。

個人信用情報機関における情報には、記載されていないとしても、一度債務整理を行った会社にもう一度融資・カード等申し込みしたとしても、社内ブラック情報が永久に残っているため審査に通過することはできないと思っていただいた方がよいでしょう。債務整理では、借金を猶予したり、免除してもらう様々な方法がありますが、一方で、

デメリットもあります。弊社では、必ず将来的なデメリットも含めて、全て詳細なご説明をさせて頂き、お客様のご納得の上で、二人三脚で生活再建のための最善を尽くすよう努めております。

借入金等の返済で苦しいという方は、一人で悩まず、法テラスや弊社のような専門家にご相談下さい。

公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.04.22

支払困難な方・失業者・休業中の方へ

昨今、新型コロナの影響は止まることを知らず、様々な方へ影響を及ぼしています。そして、実際に通常の勤務先から休業要請を出され、給与が下がり生活に支障が出ている方も少なくないと思います。

悲しいことに、派遣やアルバイトの方で失業に追い込まれている方もいらっしゃるかもしれません。

今回はそんな方に、国からの助成金や補助金の種類、納税の猶予等生活が少しでも楽になるような制度について簡単に紹介させていただきますので、参考にしてみてください。1、生活支援に関する助成金・補助金申請・納税猶予

(1)事業主の方へ向けた助成金

① 小学校休業等対応助成金

令和2年2月27日から6月30日までの間に、

新型コロナウイルスに関する有給を取得させた事業主に対する助成金です② 雇用調整助成金

景気の変動、産業構造の変化その他の経済上の理由により、事業活動の縮小を余儀なくされた事業主が、一時的な雇用調整(休業、教育訓練または出向)を実施することによって、従業員の雇用を維持した場合に助成されます。

(2)委託を受けて個人で仕事をする方向けた助成金(支援金)

① 新型コロナウイルス感染症による小学校休業等対応支援金

新型コロナウイルスの感染拡大防止策として、小学校等が臨時休業した場合等に、その小学校等に通う子どもの世話を行うため、契約した仕事ができなくなっている子育て世代を支援するための支援金となっています。詳しくは厚生労働省のHPでご確認下さい。

(3)納税猶予と納税・申告延期について

① 納税猶予について

新型コロナウイルス感染症を患った場合等、個別の事情がある場合は、納税の猶予が認められる場合があります。

また、新型コロナウイルス感染症の影響により国税を一時的に納付することができない場合は税務署に申請すれば、

法令の要件を満たすことで、原則として1年以内の期間に限り、換価の猶予が認められます(国税徴収法第151条の2)

② 納付と換価の猶予の要件

(1)維持を困難にするおそれがあると認められること

(納期限前から相談できます)

(2)納税について誠実な意思を有すると認められること。

(3)換価の猶予を受けようとする国税以外の国税の滞納がないこと。

(4)納付すべき国税の納期限(注1)から6か月以内に申請書が提出されていること

(5)原則として、担保の提供があること。(担保が不要な場合があります)

(注1)令和元年分の申告所得税、贈与税及び個人事業者の消費税の確定申告は、延長された期限 (令和2年4月 16 日)が納期限となります。

(注2)既に滞納がある場合や滞納となってから6月を超える場合であっても、税務署長の職権による換価の猶予(同法第 151 条)が受けられる場合もあります。

国税庁では、上記の要件に限らず、個別の事情に該当する場合は、他の猶予制度を活用することもできるため、最寄りの税務署(徴収担当)にご相談ください

③ 納付日と期限の延長について

国税庁の発表により、新型コロナウイルスの感染拡大を受けて、

所得税の確定申告や贈与税及び個人事業主の消費税の受付期間を

1カ月延長し、4月16日まで、納付期限についても以下のように変更されました

4月17日(金)以降の申告・納付の対応について

令和元年分の申告所得税、贈与税及び個人事業者の消費税の確定申告につきましては、昨今の新型コロナウイルス感染症の拡大状況に鑑み、感染拡大により外出を控えるなど期限内(令和2年4月16日(木)まで)に申告することが困難であった方については、税務署では、期限を区切らずに、4月17日(金)以降であっても柔軟に確定申告書を受け付けることとなりました。税務署は、申告書の作成又は来署することが可能になった時点で税務署へ申し出れば、申告期限延長の取扱いをさせていただきます。2、事業者支援

事業所に対しての公表された緊急経済対策の支援内容になります。

なお、ここで紹介させていただく内容につきましては、令和2年度の補正予算の成立を前提としているものとなります。今後、事業内容が変更等されることがあります

ので、その際は改めてご案内させていただきます。(1) 無利子・無担保融資

新型コロナウイルス感染症特別貸付(下記①)及び、危機対応融資等(下記②)に特別利子補給制度(下記③)を併用することで実質的に無利子化をすることが可能です。

① 新型コロナウイルス感染症特別貸付

信用力や担保によらず一律金利とし、融資後の3年間まで0.9%の金利引き

下げを実施。据置期間は最長5年【お問合せ先】

ご相談:日本政策金融公庫 事業資金相談ダイヤル

② 商工中金による危機対応融資 商工組合中央金庫が、新型コロナウイルス感染症による影響を受け

業況が悪化した事業者に対し、危機対応融資による資金繰り支援を実施します。信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。据置期間は最長5年。【お問合せ先】

商工組合中央金庫相談窓口

※平日・土日祝日9時00分~17時00分③ 特別利子補給制度

日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、

「新型コロナウイルス対策マル経融資」等若しくは商工中金等による

「危機対応融資」により借入を行った中小企業者等のうち、売上高が

急減した事業者などに対して、利子補給を実施。

公庫等の既往債務の借換も実質無利子化の対象に【お問合せ先】

中小企業 金融・給付金相談窓口

※平日・土日祝日9時00分~17時00分(2)セーフティネット融資

①セーフティネット貸付融資

社会的、経済的環境の変化などの外的要因により、一時的に売上

の減少など業況悪化を来しているが、中期的には、その業績が回復

し、かつ発展することが見込まれる中小企業者の経営基盤の強化を

支援する融資制度となります。【新型コロナウイルス感染症の影響を踏まえた特例措置】

2月14日(金)より、セーフティネット貸付の要件を緩和し、

「売上高が5%以上減少」といった数値要件にかかわらず、今後の

影響が見込まれる事業者も含めて融資対象になります。【お問合せ先】

平日のご相談:日本政策金融公庫 事業資金相談ダイヤル

土日・祝日のご相談:日本政策金融公庫(3) 生活衛生新型コロナウイルス感染症特別貸付

①衛生環境激変対策特別貸付

感染症等の発生による衛生環境の著しい変化に起因して、一時的な業

況悪化から資金繰りに支障を来している生活衛生関係営業者の経営

の安定を図るために設けられた、日本政策金融公庫国民生活事業の

特別貸付制度。【お問合せ先】

平日のご相談:日本政策金融公庫 事業資金相談ダイヤル

土日・祝日のご相談:日本政策金融公庫(国民生活事業)(4)新型コロナウイルス対策マル経融資等

① 小規模企業共済制度の特例緊急経営安定貸付等

新型コロナウイルス感染症の影響を受けて資金繰りに支障をきたしている

小規模企業共済の契約者に対して、中小企業基盤整備機構が

経営の安定を図るための事業資金を貸付ける制度② 共済契約者貸付利用者の延滞利子の免除

令和2年4月7日時点で契約者貸付を受けている方は、延滞利子を約定償

還期日から1年間免除いたします。なお、約定償還期日が令和2年3月1日

以降の借入れが対象となります。③ 掛金の納付期限の延長等

ご希望により①掛金の納付期限の延長、②掛金月額の減額のいずれかを

選ぶことが可能です。【お問合せ先】

中小企業基盤整備機構 共済相談室

平日 9:00~18:00ご利用いただくための条件や期間などに関して詳しくは経済産業省HPだご確認下さい。

3、債務整理

支払えなくなった借金を減額や、猶予を持たせることにより、現在の苦しい状況を変えるための手続きを行います。債務整理の種類として、

任意整理

個人再生(民事再生)

自己破産

などがあります。

ここでは各種類の特徴についてまとめておきます。(1)任意整理

任意整理とは、借金の減額や「利息制限法」をもとに金利の交渉をすることにより毎月の返済金額を減額して、生活に支障のない範囲での返済を行えるようにする制度の事です。任意整理を行った際に過払い金が発生することがあります。その場合、借金の減額だけでなく逆に取り返すことができます。

他の債務整理は裁判所を経由することに対し、任意整理は貸金業者と交渉を行うことが特徴です。

その為、自己破産や個人再生のような強制力がありません。(2)個人再生(民事再生)

個人再生とは,裁判手続によって,強制的に債務の減額や長期の分割払いへと変更することにより,個人の経済的更生を図る制度です。

減額された借金は3年~5年かけて分割で返済していく手続です

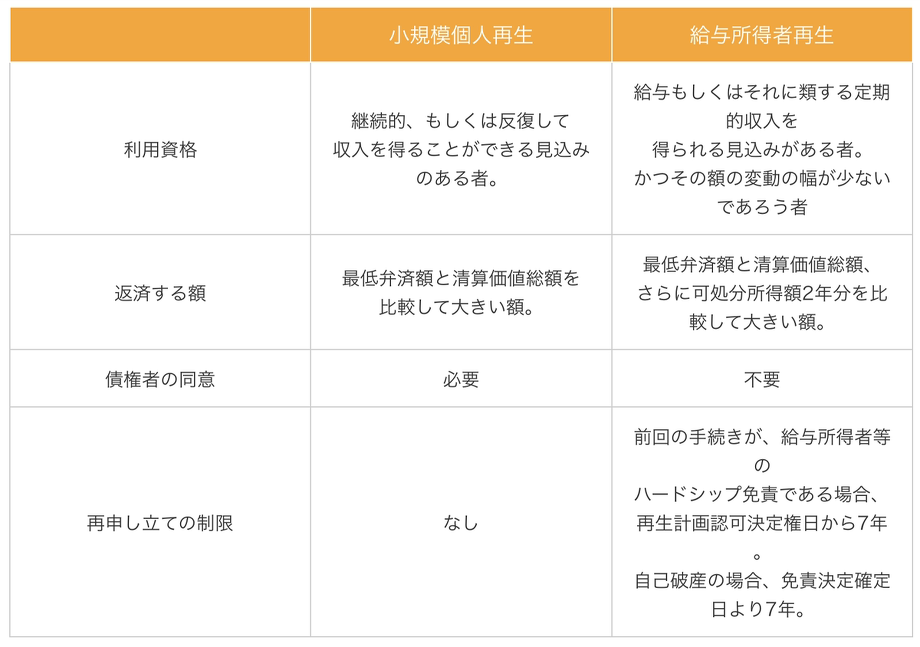

その後の借金は免除とすることが可能な制度です。個人再生には個人再生は、「小規模個人再生」と。「給与所得者再生」の、2種類の手続きがあります。

以下に詳細をまとめているのでご覧ください。

小規模個人再生とは・・・

「将来において、継続的にもしくは反復して収入を得ることができる見込みがあること」となっており、安定的な収入であればアルバイトであっても認められます。

ただし、今後の支払い計画(再生計画)の成立の際、債権者の過半数が反対しないことが要件となります。

この過半数の反対がない、というのは債権者の頭数の過半数が反対しないということではなく、負債総額の過半数の債権者が反対しない、ということになります。給与所得者再生とは・・・

将来的な収入を容易かつ確実に把握できる人が対象となっている個人再生の手続き方法です

債権者の同意もしくは不同意を再生計画の認可要件から省略する等、よりシンプルな内容で、小規模個人再生の特則的位置づけです給与所得者再生は債権者の同意が必要ないため簡単だと捉えられがちですが、

「再生計画」を作成する際に、債権者の利益を確保するために、「可処分所得弁済要件」が、設けられています。

(可処分所得弁済要件とは、最低でも可処分所得の2年以上の金額は返済してくださいという要件)

可処分所得額は、再生債務者の手取収入の額から、最低生活費をマイナスすることにより算出します(3)自己破産

自己破産は、裁判手続きを通して、借金の返済ができないこと(支払不能)を認めてもらい、借金の支払いについては免除(免責)してもらう再生方法です。

借金の総額には制限がありません。なお、財産処分といっても全財産ではなく、当面の生活に必要な所定の現金、家財、衣類などは除かれます。また、破産手続開始決定後の給料は原則として自由に使えます。注意点としまして自己破産は、借金の理由がギャンブルや名義貸しなどの場合は免責不許可事由といって借金が免責されません。

============================

今回は新型コロナウイルスに対する国の制度をまとめさせていただきましたが、

いかがでしょうか。

弊所では、各種手続きについて数多くの実績と信頼がございます。もしお困りのことがございましたら一度ご相談くださいなお、弊社では新型コロナウイルス感染症対策として、出張面談・FaceTime面談・電話面談等もご対応させて頂いております。

ご希望の方は、ご予約の際にお申し出ください。公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.04.21

RECENT POSTS最近の投稿

令和8年2月7日(土)14日(土)の2日間!個別相談会実施。予約受付中♪

2026.01.31

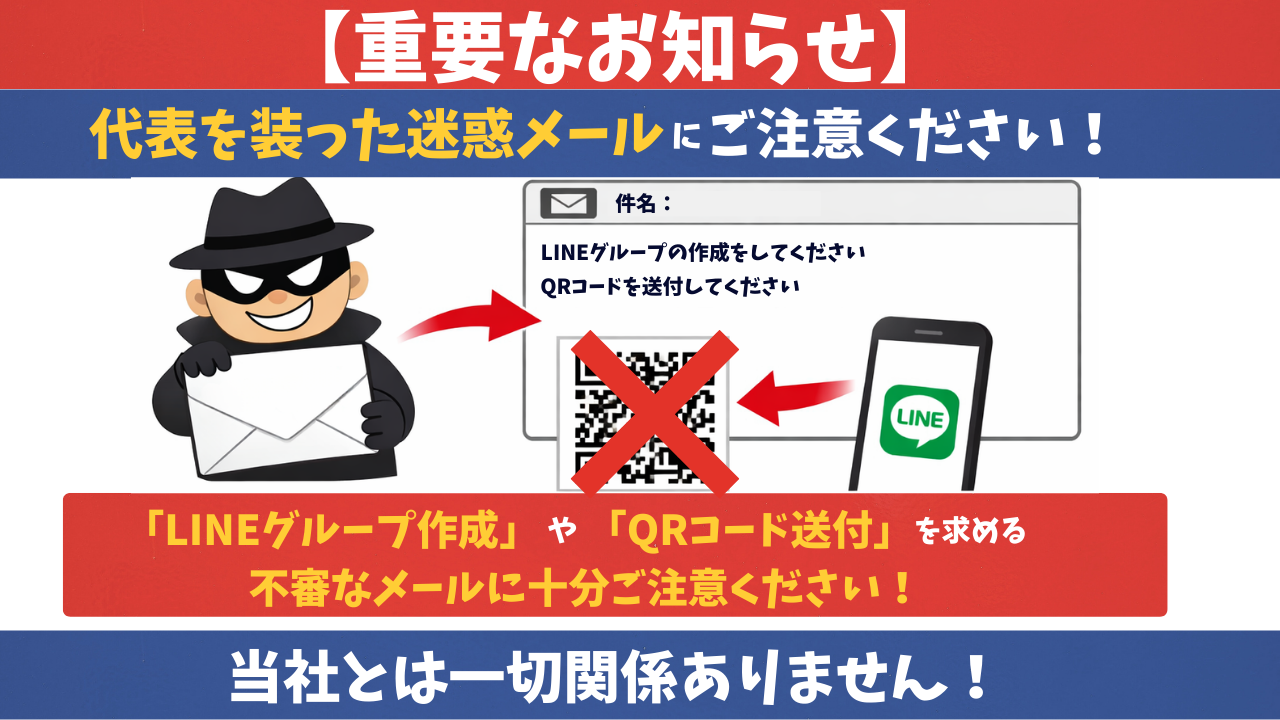

【注意喚起】当社代表を騙った迷惑メールにご注意ください

2026.01.06

明けましておめでとうございます!個別相談会のご案内♪

2026.01.05

【年末年始休業のお知らせ】

2025.12.26

令和7年8月23日(土)30日(土)の2日間!夏の個別相談会実施。事前予約開始♪

2025.07.01

【年末年始休業のお知らせ】

2024.12.27

不動産の売買・贈与の手続きを自分でするときのポイント

2024.09.13

台風接近に伴い8月31日の個別相談会は延期とさせて頂きます。

2024.08.29

株式会社と合同会社はどう違うの?

2024.08.09

抵当権抹消を放置するとどうなる?

2024.07.12

TAGタグ

ARCHIVE月別アーカイブ

2026年 (3)

2025年 (2)

2024年 (11)

2023年 (51)

2022年 (67)

2021年 (55)

2020年 (48)

2019年 (13)

2018年 (28)

2017年 (24)

2016年 (26)

2015年 (13)

2014年 (13)

2013年 (11)

2012年 (9)