家族信託サービスの利用者拡大について

弊所で、幾度となくご紹介させていただいている「家族信託」ですが、最近では更になじみのある制度になったのではないでしょうか。

世間では人生100年時代が到来し、ますます高齢化が進んでいます。

それに伴い、現在の日本国内での個人金融資産のうち、高齢者が所有する資産の割合も年々高くなってきています。

しかし、高齢者が増加する一方で認知症患者の数も併せて増加傾向にあることは言うまでもなく、これは日本国内のみに限ったことではありません。

WHO(世界保健機関)によると世界全体では2015年、認知症有病者数は5,000万人、そして毎年1,000万人近くが新たに認知症になるとの報告もあります。

これを365日、1日、1時間、と細かく割っていくと、約3秒に1人が世界のどこかで新たに認知症になっている計算です。

そして日本国内においても、2025年には700万人、65歳以上の約5人に1人は認知症という恐ろしい時代が到来するといわれています。

このような背景から、認知機能の低下を恐れ認知症発生前に「家族信託」を利用し財産管理についての事前対策を行いたいという需要は増えてきています。

家族信託は、自身で財産管理や運用、相続などについての意思決定や判断能力が不十分になるような事態に備え、事前に信頼する家族間で信託契約を締結し、認知症等の発症後も財産の管理・運用・処分を託すことができるようにする民事信託の一種です。

最近では、楽天証券株式会社「楽天証券」でも「家族信託」の新規取り扱いが開始されるなど、ますます世間からの注目が集まっています。

弊所やなぎグループでは、大阪市阿倍野区あべの筋(天王寺)と東京都渋谷区(恵比寿)に事務所を構え、広範囲でのご相談にも対応可能としており、

弁護士、司法書士、行政書士、税理士、相続診断士、FPなどの様々な専門家が在籍、提携し皆様のお悩みの解決サポートを行っております。

セカンドオピニオン相談も受け付けておりますので、今回のようなトラブルに対するお悩み以外にも、相続や遺言、成年後見、任意後見、登記、税金のことなど、どんなお悩みでも結構ですのでお気軽にご相談ください。

公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.12.02 家族信託、相続、支援預金、財産管理、生前対策、大阪、阿倍野、天王寺、司法書士、行政書士、弁護士, 無料, 無料相談, 相談, 税理士

年金の代理相談について

年金を受給されている方の中には足腰が悪く何か相談したいことがあっても直接うかがえないという方も少なくないと思います。

そのような方からの相談や、ご依頼も時折弊所に寄せられますので、今回は簡単にご紹介させていただきます。

Q、本人以外でも年金の相談に行っても対応していただけるのでしょうか?

A、本人が何かしらの事情で、直接来所出来ない場合にはご本人様の委任状を持った代理人の方であれば対応・ご相談が行えます。

また、年金事務所に伺う際には以下の書類も併せてお持ちください。

- 本人の委任状(本人の署名・押印があるもの)

- 窓口においでになる方ご自身の本人確認ができる書類

- 本人の印鑑(証明書等の(再)交付を受ける場合など)

なお、個人情報を含む年金相談には、本人(委任者)の基礎年金番号が必要となります。基礎年金番号の記載(もしくは番号のわかる書類等の持参)がないときは、制度や手続方法など一般的な相談となります。

また、本人の委任状がない場合も一般的な相談は可能です。

ただし、ご家族がご相談の場合で、本人が身体の障害等により年金事務所等においでになれない理由があるときは、委任状がなくてもお受けしています。

その場合には、次の書類をお持ちください。

- 本人の身体障害者手帳、要介護認定の通知書、精神障害者保健福祉手帳または療育手帳など

- 施設・療養機関に入所されているときは施設長の証明(施設長の証明は写しでも可)及び家族からの相談依頼文書、申請書または聞き取り書(本人にかわって家族が相談できない状況である場合)

- 窓口においでになる方ご自身の本人確認ができる書類

弊所には、毎日様々なお悩みが寄せられます。

その中には、ご自身で簡単に行えることから専門家に依頼しなければ解決しないような難しい内容まで様々です。

弊所やなぎグループは、司法書士のほか、弁護士、税理士、土地家屋調査士、行政書士、相続診断士、FPなどの様々な士業が在籍・連携しており、大阪の阿倍野区、東京の渋谷・恵比寿に事務所を備え、皆様からのお問い合わせに対応しております。土日・祝日もご予約をいただければ対応可能となりますので、お仕事が忙しく平日に来られない方もご安心下さい。

当ブログをお読みの方の中で、何かお悩み事がありましたら一度弊所へご相談下さい!

経験豊富な専門家が責任もってお客様のお悩みの解決をお手伝いさせていただきます。

公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.11.19

民事裁判のオンライン化促進について

日本国内での民事裁判は、書面を裁判所への持ち込か、郵送、FAXなどでやり取りを行うことが原則ですが、今後はそういった常識が変わるかもしれません。

政府は2022年の法改正をめどに民事裁判手続きの全面的なオンライン化を進めると言及しています。

これは昨今の新型コロナウイルス感染症によるリモートワークの増加などで世間からのオンライン化への取り組み促進が追い風になっているとも考えられます。

今回、政府が掲げる民事訴訟法改正案では、

(1) 民事裁判手続きのIT化

(2) 知財紛争解決手段の充実

(3) 国際仲裁の活性化

以上の3つを改革の柱とし、今後、各府省庁で民事訴訟法や特許法など関連法案の見直しに取り組んでいくとしています。

そして、今回のブログ表題にもある上記(1) 民事裁判手続きのIT化の最終案では、

民事裁判の全面オンライン化の実現を目指すとしており、

仮に実現されることとなると、これまで裁判所への持ち込みや郵送、FAXなどの面倒な手続きが大幅に簡略されることとなります。

しかし、「事裁判全面オンライン化」のためには高齢者などのITに疎い方たちへの配慮や、誰しもが使いやすいインタ-フェース作りや、システム構築なども2022年までの課題として残されています。

現時点ではまだまだ、書類の持ち込みや郵送、FAXなどの実際の書面のやり取りが必須となっており、当事者にとっては面倒な手続きと言わざるを得ません。

弊所では、そういった裁判を起こされる方や、裁判に巻き込まれてしまった方などからの、相談や依頼についても無料にて受け付けております。

やなぎグループでは、大阪市阿倍野区あべの筋(天王寺)と東京都渋谷区(恵比寿)に事務所を構え、広範囲でのご相談にも対応可能としており、

弁護士、司法書士、行政書士、税理士、相続診断士、FPなどの様々な専門家が在籍、提携し皆様のお悩みの解決サポートを行っております。

セカンドオピニオン相談も受け付けておりますので、今回のようなトラブルに対するお悩み以外にも、相続や遺言、成年後見、任意後見、登記、税金のことなど、どんなお悩みでも結構ですのでお気軽にご相談ください。

2020.11.04

【死後の為の終活】お墓での眠り方は遺言書で指定できるのか?

残された家族の方たちの為に、預金や不動産など財産の遺産分割方法などは遺言書を作成しておくことで対処できることは一般的となり、作成される方は以前にもまして増えてきたように思います。

今回、当ブログでご紹介させて頂くお話は実際にお客様より寄せられたお悩みですが、

該当される方も多いのではないかと思いましたので、ご紹介させていただきます。Q:大阪市在住の女性 T様(72歳)

子供に迷惑をかけたくもないし、静かに一人眠りたいので、大好きなお花が咲く樹木葬を希望しています。そうした内容を遺言書に残すことで、希望をかなえていただけるのでしょうか。A:「お気持ちを伝えるためにも遺言書に残しましょう」

財産等以外にもご自身の埋葬方法や、納骨先等を指定したいという方もおられる事と思います。

今回のご相談内容にある墓の指定については法的拘束力がない為、遺言書に記載したからといって、実現されるとは限りません。

しかし、埋葬方法や納骨先を遺言書の付言事項を記載するなどしておけば、残されたご家族たちによって実現化をしてもらいやすくなるのは間違いありません。

そこで、お気持ちを伝えるためにも遺言書のほかにも、エンディングノートの作成なども併せて行うことをお勧めします。

ご家族にとって亡くなった方からのお手紙はとても、うれしいものだと多くの方は思う事でしょう。

そして、中に記されている本人の希望についても出来る限りかなえたいと思うのが心情だと思います。そこで弊所では今回ご相談をいただいたT様に対し、出来る限り希望を聞いたうえで、

遺言書の作成、エンディングノートの作成、その他にビデオレターの作成を行わせていただきました。

このように、弊所では生前の対策以外にも死後事務委任等、残されたご家族へ想いを伝えるお手伝いなども行わせていただいております。

ご自身の「終活」において、何から始めればよいかわからない方や、アドバイスを求められている方がいらっしゃいましたら、弊所までお問合せ下さい。その他、弊所やなぎグループでは、司法書士のほか、弁護士、税理士、土地家屋調査士、行政書士、相続診断士、FPなどの様々な士業が在籍・連携しています。

経験豊富な専門家が責任もってお客様の様々なお悩みの解決をお手伝いさせていただきます。2020.09.18

ブログ一覧

2020.09.14

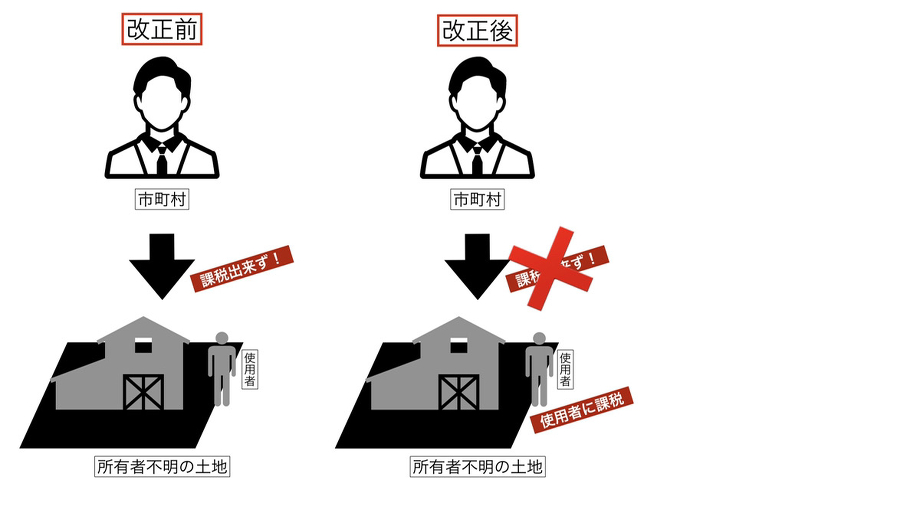

所有不明土地の固定資産税、地方税法の改正へ

死亡や、相続放棄などにより所有者が不明となる土地が全国的に増加傾向にあることから、総務省は固定資産税の判断基準の変更を決めたと発表されました。

現在、固定資産税の課税には、実際に使用している住人や、店舗経営者などがいたとしても、所有者不明の場合には、課税することが出来ませんでした。しかし今回の地方税法改正では、使用者を所有者とみなし、課税する事が可能になるとしており、2021年から課税適用となります。

課税対象については、一時的な使用ではなく、継続して居住や事業を営んでいる者とし、

具体的に「年間を通して居住、または使用している人達」としました。

判断基準は住民票や電気・ガスなどの利用、その他、家財の保有状況などから判断されます。

居住者に賃貸借関係がある場合は、借り主ではなく貸主が課税対象となり、複数人が共同使用している土地や家屋の場合には連帯して納税義務を負い、長屋など特定できる場合は、使用部分に限り課税されます。

使用者に課税する際は、自身が納税義務者であると認識できるよう市町村が事前に通知。課税後に所有者が判明しても、それまでの所有者調査が適切に行われていれば、過去分については使用者が納税義務を負うこととなります。このようなトラブルに巻き込まれないようにするためにも、自身の親族等が亡くなり、相続問題が発生した場合には必ず、役所にて相続手続を行いましょう。

しかし、めったに経験する事でもありませんので、苦労するかと思います。

弊所やなぎグループでは、司法書士のほか、弁護士、税理士、土地家屋調査士、行政書士、相続診断士、FPなどの様々な士業が在籍・連携しています。

もし、当ブログをお読みの方の中で、何かお悩み事がありましたらトラブルに巻き込まれる前に一度弊所へご相談下さい!

経験豊富な専門家が責任もってお客様のお悩みの解決をお手伝いさせていただきます。2020.09.11

【新型コロナ】住宅ローン利用者へ向けた救済措置導入へ

3日、三井住友信託銀行と仏BNPパリバ系のカーディフ損害保険は、新型コロナウイルスの影響で経済的な打撃を受けた住宅ローン利用者を保護する目的で、新たな保険特約を導入すると発表しました。

住宅ローンの利用者が失業した場合、返済を一部免除するとし、11月1日以降に契約した人を対象に住宅ローンに付随する特約として追加する方針だそうです。

これまで、がんや脳卒中といった疾病保障特約はありましたが、特約保証を特約に加える大手金融機関はありませんでした。三井住友信託銀行の公開した内容によりますと、勤め先の倒産や解雇などで住宅ローンの利用者が失業した際、1回で最長3カ月分の返済を肩代わりするとしています。

更に、期間中にボーナス返済月が含まれている場合にも、返済免除の対象になるようです。免除を行った費用については三井住友信託銀行がカーディフ損保に保険料を支払う形で捻出し、失業などで免除申請が出ると、カーディフ損保がローンの免除額を保険金という形で三井住友信託銀行に支払います。

住宅ローンを利用している方への追加負担はありません。カーディフ生命保険の調査によると、住宅ローン利用者の約7割が返済に不安を抱えており、その内、25%が失業を懸念しているようで、住宅購入の際の足かせとなっている現状です。

しかし、失業しても一定額を補償する住宅ローンが増えれば、住宅購入の追い風となるであろうと期待されています。弊所にも新型コロナ感染症拡大後、住宅ローンや借り入れ金の返済苦により自己破産や、個人再生などの債務整理のご相談が多く寄せられています。

当ブログを読まれている方の中で、既に生活が苦しく、悩まれている方は1度弊所までご相談下さい。

無料相談にて、最適な改善策をお伝えいたします。弊所やなぎグループでは、司法書士のほか、弁護士、税理士、土地家屋調査士、行政書士、相続診断士、FPなどの様々な士業が在籍・連携しており、お客様に合ったアドバイスをさせていただきます。

2020.09.07

新型コロナウイルスに対するワクチン、 希望者へ無料配布検討

9月2日、政府は新型コロナウイルス感染症の拡大を受け、同ウイルスに対するワクチンを希望者全員へ無料配布する方針で検討されていることが分かりました。

費用については全額を国費でまかない、重症化するリスクの高い高齢者や医療従事者などを優先するとしています。

摂取方法については専門家らで今後検討会議を行い、詰めていくとしています。2009年から10年かけ、新型インフルエンザが流行した際には原則、自己負担で、料金の目安は1回3,600円、2回で6150円でした。

(低所得者に限り、ワクチン接種費用を国と地方が補助)新型ウイルス感染症に対するワクチンは現在、開発段階で、実用化に向けてアメリカ、イギリスなどの複数の製薬会社と日本向けの供給に向けた交渉を進めています。

順調にいけば2021年初頭には国内で摂取が可能となり、同年前半には国民全員分の確保を目指すとしています。いまだ猛威を振るう新形コロナウイルスですが、ワクチンも開発され、やっと改善の見通しがついてきました。

しかし、まだまだ気を緩めることなくなるべく外出を控え、体調の変化に気を付けてください!

弊所でも、新形コロナウイルス感染症への対策として、マスクの着用、アルコール消毒の徹底、面談時のクリアパーテーションの設置などを行っています。当ブログをお読みいただいているお客様の中で、相続や遺言、登記、税金などでお悩みの方は一度弊所にご相談ください。

無料相談にて、最適な改善策をお伝えいたします。

セカンドオピニオン相談も可能です。また弊所やなぎグループでは、司法書士のほか、弁護士、税理士、土地家屋調査士、行政書士、相続診断士、FPなどの様々な士業が在籍・連携しており、お客様に合ったアドバイスをさせていただきます。

2020.09.03

貯金は夫婦別々の方が良い!?②

今回は前回に引き続き夫婦のお金・財産についてお話させて頂きます。

前回は夫婦で貯めたお金で住宅を購入したら贈与とみなされた!?

という内容でお話しましたが、今回は相続についてお話します。

問題②

夫婦で貯めた「夫の銀行口座」にあるお金は、相続が発生するとどうなるの?

子どもがいない夫婦が「結婚してから貯めた『夫婦のお金』は2000万円あったとします。

全額夫名義の銀行口座にある場合に口座の名義人が死亡すると

子どもがいない場合の法定相続分について、相続人は配偶者(持ち分3分の2)と親(持ち分3分の1)となり

夫が死亡すると、2000万円の預金は夫の両親にも相続権が発生します。

妻からすると、この2000万円は婚姻後2人で貯めたお金だから、1000万円は自分のものなので、相続の対象となるのは半分の1000万円だと思っています。

夫の両親と税務署は実際、夫の名義の銀行口座にあるので、夫が働いて貯めたお金と見るのが自然ではないでしょうか?

夫の両親が権利を放棄してくれれば何の問題もありませんが、相談放棄をしてくれなければ相続でもめることになります。

この場合は亡くなった夫名義の銀行口座に2000万円がありますので、夫婦の共有財産とはならず、相続財産となります。

半分の1000万円を妻に返すのではなく、2000万円の内、妻が3分の2、親が3分の1を取得することになります。

このように夫婦どちらかの銀行口座に夫婦のお金を貯めておくと、住宅を購入したり、相続が発生した場合、対外的に見てどちらか一方のお金と見られてしまいますので問題が発生することがあります。

こういったことを回避するには結婚後の貯金は、夫婦それぞれ「自分の名義の銀行口座」で貯めるのが良いかもしれません。

では、すでに『夫婦のお金』をいずれか一方の銀行口座にしている場合はどうするといいのか。

実態に合わせて、銀行口座を分けておくのが安心かと思います。

たとえば、夫の年収が700万円、妻の年収が350万円の夫婦が、結婚してから2人で貯めたお金が妻名義の銀行口座に1200万円ある場合は、年収比率は2対1なので、1200万円のうちの3分の2の800万円が夫のお金、3分の1の400万円が妻のお金と考えることができます。

夫の800万円を妻の名義の銀行口座から夫名義の銀行口座に振り込み、実態に合わせます。

「それこそ、妻から夫への贈与と思われるのでは?」と思いますが、

仮に税務署に聞かれることがあったとしても「これまで間違えて妻名義の銀行口座に貯めてきたので、実態に合わせるために修正しました」と説明すれば大丈夫です。

その後は「夫婦それぞれの銀行口座」で貯金をしていきましょう。

税務上は、「自分で働いたお金は自分の名義で貯める」のが原則です。

離婚の際の財産分与とは、考え方が異なりますのでご注意下さい。

もし相続や登記、税金などで悩んだ場合は一度弊所にご相談ください。

あなたに合った最適な改善策をお伝えいたします。

セカンドオピニオン相談も可能です。

弊所グループ会社では、司法書士のほか、弁護士、税理士、土地家屋調査士、行政書士、相続診断士、FPなどの様々な士業が

在籍・連携しており、お客様に合ったアドバイスをさせていただきます。YouTube動画でも説明させて頂きました。

ぜひご覧ください。

2020.07.27

貯金は夫婦別々のほうが良い!?①

貯金は夫婦別々のほうが良い?

結婚する前に貯めたお金は夫婦それぞれの財産で、結婚後に貯金したものは『夫婦の共有財産』です。(夫婦間における財産の帰属)民法第762条

夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

2 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。よく耳にするのが、夫の収入で生活をし、妻の収入及び夫のボーナスをほとんど貯金に回すというケースです。

長い間共働きをしている家庭では、妻の口座に数百万円、数千万円と貯金していることも少なくありません。この場合の夫婦は、妻の銀行口座に貯金しているお金を『夫婦のお金』と認識していまる方も多く、銀行口座の名義は「夫婦連名」のものではなく、

夫婦どちらかの名義の銀行口座になっている場合がほとんどです。

つまり、自分たちが『夫婦のお金』と考えていても、対外的に見れば銀行口座名義人の妻のお金と見えるのです。

結婚後の貯金は、夫婦それぞれ「自分の名義の口座」で別々に貯金するほうが良く、『夫婦のお金』として、

いずれかの銀行口座に貯金するのは、問題が発生する可能性があります。問題①

夫婦で貯めた「妻の銀行口座」にあるお金は、税務署から見ると「妻のお金」まずは、住宅を購入したときの問題です。(共働き夫婦の場合)

○物件価格:4000万円

・頭金:2000万円(お金は妻名義の銀行口座にある『夫婦のお金』)

・住宅ローン:夫1000万円、妻1000万円登記簿上の持ち分は、

「資金を負担した金額」2000万円

―――――――――――――――― = 2分の1

「住宅の取得価格」4000万円で計算されることが一般的です。

資金を負担した金額は、頭金と住宅ローンを合わせた金額となり、頭金の2000万円を『夫婦のお金』で出し、夫、妻ともに頭金1000万円ずつ、ローン1000万円ずつ負担し、「持ち分はそれぞれ2分の1ずつ」となります。

しかし、頭金の2000万円は夫、妻それぞれの銀行口座にあるわけでなく、妻名義の銀行口座にあるお金ですので、対外的に見ると「妻の預金」です。

住宅を購入すると、税務署から「購入した資産についてのお尋ね」という書類が送られてきて、どこの銀行で、どの支店で、誰の名義の銀行口座からいくら出したか等を書いて返送します。

これは、税務署が購入資金の出所や名義を調査するためものです。先程の例だと、頭金2000万円は「妻名義の銀行口座」から出すので、書類上、2000万円は妻がお金を出したことになります。

書類を見た税務署は、持ち分が

夫:頭金ゼロ、住宅ローン1000万円なので、持ち分は4分の1

妻:頭金2000万円、住宅ローン1000万円なので、持ち分は4分の3

と想像するはずだが、登記簿上の持ち分は、夫、妻2分の1ずつとなっているとなると、妻から夫へ1000万円の贈与があったのではないか。と見られてしまう可能性があります。税務署に呼び出され、2人で貯金してきたことをきちんと説明することができ、税務署が納得すれば贈与税は課せられませんが、

はじめて税務署に呼び出しを受け、うまく説明できない方もたくさんいらっしゃいます。

それによって贈与税を支払うことになるとせっかく貯めてきた夫婦の貯金が無駄になります。

夫婦それぞれの銀行口座で貯金をしていれば、こういったことにはなりません。もし登記や税金などで悩んだ場合は一度弊所にご相談ください。

あなたに合った最適な改善策をお伝えいたします。

セカンドオピニオン相談も可能です。

弊所グループ会社では、司法書士のほか、弁護士、税理士、土地家屋調査士、行政書士、相続診断士、FPなどの様々な士業が

在籍・連携しており、お客様に合ったアドバイスをさせていただきます。次回も引き続き夫婦のお金・財産についてお話させて頂きます。

動画でも説明させて頂きましたので、ぜひご覧ください。

2020.07.22

- HOME

- ブログ (Page 20)

RECENT POSTS最近の投稿

令和8年2月7日(土)14日(土)の2日間!個別相談会実施。予約受付中♪

2026.01.31

【注意喚起】当社代表を騙った迷惑メールにご注意ください

2026.01.06

明けましておめでとうございます!個別相談会のご案内♪

2026.01.05

【年末年始休業のお知らせ】

2025.12.26

令和7年8月23日(土)30日(土)の2日間!夏の個別相談会実施。事前予約開始♪

2025.07.01

【年末年始休業のお知らせ】

2024.12.27

不動産の売買・贈与の手続きを自分でするときのポイント

2024.09.13

台風接近に伴い8月31日の個別相談会は延期とさせて頂きます。

2024.08.29

株式会社と合同会社はどう違うの?

2024.08.09

抵当権抹消を放置するとどうなる?

2024.07.12

TAGタグ

ARCHIVE月別アーカイブ

2026年 (3)

2025年 (2)

2024年 (11)

2023年 (51)

2022年 (67)

2021年 (55)

2020年 (48)

2019年 (13)

2018年 (28)

2017年 (24)

2016年 (26)

2015年 (13)

2014年 (13)

2013年 (11)

2012年 (9)