借地上の建物を譲渡するときの注意点

借地権とは、建物所有目的で他人の土地を借りる権利のことです。

自分の家を建築したいと考えた場合、土地を購入するという方法もありますが、他人の土地を借りてその上に建築するという方法もあります。その際に設定する権利が「借地権」です。

借地上に建てた建物を、同居のお子様の名義に変えたいとお考えの方もいらっしゃると思いますが、この場合、注意が必要となります。

今回は、そのような場合にどういったことに注意すべきかをお話させていただきますので、ご参考になれば幸いです。

目次

1 借地権の対抗が問題になるときとは?

2 借地権者名義の建物は登記があれば対抗できる?

3 建物の登記名義には要注意!

4 対抗できる借地権の範囲

5 まとめ1 借地権の対抗が問題になるときとは?

借地権は、土地の賃貸人と賃借人との契約によって発生します。

建物の所有を目的とした借地権は、借地法や借地借家法の適用があります。借地権の契約後に、土地の所有者(地主)が変わることがあります。

相続で地主が変わる場合は、亡くなった地主の契約関係も相続され、そのままの状態で契約が続くので、借地権者(土地の賃借人)にとって問題はありません。

しかし、第三者が土地を買い取った場合(公売や競売で買い取った場合も含みます)、「自分が新しく土地の所有者になったので、土地から出て行って下さい」という通知が来ることがあります。

土地の所有者が変わったからといって借地権が否定されたのでは、土地の上に建物を建てて生活している借地権者の権利が不安定になってしまいます。

2 借地権者名義の建物は登記があれば対抗できる?

法律では、借地の上の建物が「借地権者の名義」で登記されていれば、新しい土地の所有者(地主)に借地権を対抗できます。

つまり、新しい地主から、土地から追い出されることにはなりません。

誰が借地権者かは、地主との契約で決まります。契約書を確認してみて下さい。

なお、建物の登記は、新しい土地の所有者が、土地の名義変更の登記をする前にしなければなりません。

競売、公売が行われる場合には、裁判所などが差押えの登記をしますので、借地権を対抗するためには、この差押えの登記の前にしなければなりません。(競売や公売で買受が行われる前ではありません)借地権者が建物の登記をしていれば、新しい土地の所有者は借地権者を追い出すことはできません。

新しい土地の所有者が土地の賃貸人となって契約が続くことになります。

逆に、建物の登記をしていない場合や、建物の登記が借地権者の名義になっていない場合には、借地権が否定されてしまいます。

つまり、土地から追い出されてしまいます。

この場合でも、新しい土地の所有者が、借地権を認めてくれれば問題となりませんが、そうでなければ、建物を取り壊して更地にして土地を明け渡さなければなりません。※例外的に、新しい土地の所有者に対抗できる場合もあります。

例としては、買受人が、土地が借地で建物を借地権者が利用していることを十分承知の上で、これを追い出して土地を使用する目的で、前の土地の所有者から安い値段で土地を買い受けたという場合です。(このような場合でも裁判所が必ず借地権を認めてくれるとは限りません。事情が若干異なっている場合、証拠での証明が難しい場合もあります。)

また、売買自体が偽装ということもあります。

3 建物の登記名義には要注意!

建物の登記名義が借地権者の名義と違っている例として、よくあるのは、借地権者が亡くなったのに死後もその人の名義のままになっている場合です。

遺産分割協議で揉めているため名義の変更ができないこともあると思います。

ただし、亡くなった人が借地権者で、建物の登記名義もその人名義だった場合には、亡くなった人の名義のままでも、相続人は、第三者(新しい地主)に賃借権を対抗できるというのが判例です。(最高裁昭和50年2月13日)

相続の場合は、相続人が亡くなった人の権利を引き継ぐので、このような結論となります。しかし、原則として、借地権者と建物の名義人が一致しない場合は、借地権を対抗できないというのが判例です。

例としては、借地権者が養母の名義で建物の登記をした場合(借地権者と建物名義人が一致していない)、新しい地主が登記して名義人となった後で、養母が亡くなって借地権者が、建物について養母の権利を相続したとしても、借地権を対抗できないという裁判例があります。(最高裁昭和58年4月14日)

また、建物が子ども名義でも、借地権を対抗できないとする判例もあります。(最高裁昭和50年11月28日)

建物を建て替えるときに子ども名義で建物の登記をすると、後々面倒なことになるでしょう。ちなみに、名義だけでなく、実際に子供が建物の所有者になる場合には、借地権の無断譲渡・無断転貸の問題が起こります。

地主の承諾がないと、借地権を解除されるおそれがあります。(承諾料も、第三者に譲渡する場合よりは安くなるのが一般的ですが、支払う必要があります。)

また、借地権の贈与ということで贈与税がかかります。

これについては、諸条件が当てはまれば、相続時精算課税制度を利用して、贈与税より安い相続税で処理できる可能性があります。地主の承諾を得て、親が賃借権者のまま、子どもが建物の所有者になり、建物の登記名義も子ども名義にした場合は、借地権の転貸になります。

この場合は、地主の承諾があるので、子どもは、正当な権利のある転借人(転借地権者)になります。

子どもは、正当な権利に戻づいて登記した建物を所有していることになるので、借地権者である親、建物所有者である子(転借地権者)ともに、第三者に借地権を対抗できると考えられます。「建物の登記名義は、借地権者の名義にする」

この点には十分注意が必要です。

4 対抗できる借地権の範囲

一筆の土地に借地権を設定して、その上に建物がある場合には、その建物に借地権者名義の登記がしてあれば借地権全体を第三者に対抗できます。

問題となるのは、二筆以上の土地に1つの賃借権を設定した場合です。

二筆の土地の地主が同じ人の場合には、1つの借地契約書で、2つの土地の上に建物所有目的の借地権を設定します。

このような契約の場合には、二筆の土地の上にそれぞれ建物が建ててあれば、または、二筆の土地にまたがった一棟の建物に借地権者の登記があれば、二筆のうち、一筆が第三者に売却されたときでも、借地権の対抗ができます。しかし、1つの契約で二筆の土地に借地権を設定したのに、二筆の内の一筆にしか建物が建っていない場合があります。

この場合、建物が建っていない方の土地が第三者に売却された場合には、その土地については借地権の対抗ができません。例外的な場合として、建物がガソリンスタンドの例ですが、建物が建っていない方の土地もガソリンスタンドの運営のために不可欠な設備があり、その土地を買い受けた第三者も、そのことを知りながら、安く土地を手に入れたという事案について、裁判所は、その第三者はその土地の借地権について対抗要件がないことを主張できないとしました。(最高裁平成9年7月1日判決)

つまり、借地権者は建物が建っていない土地についても第三者に借地権の対抗ができるということです。

ただし、一筆の土地を借りてそこに建物を建てた後で、「建物所有目的でない契約」でもう一筆の土地を借りた場合には、その土地が第三者に売られても、例外のような形で救済されることはありません。

対抗以前の問題として、その土地には借地権が設定されていないからです。(広い意味では借地契約をしていたことになりますが、「建物の所有目的」の借地権でないと第三者に権利の主張ができません。)

5 まとめ

今回のお話を下の表にまとめています。

借地権の対抗が問題になるときとは? ・借地権の契約後に第三者が土地を買い取った場合(公売や競売で買い取った場合も含みます) ・相続で地主が変わる場合は、借地権者(土地の賃借人)にとって問題はありません。

借地権者名義の建物は登記があれば対抗できる? ・借地の上の建物が「借地権者の名義」で登記されていれば、新しい土地の所有者(地主)に借地権を対抗できる。 ・建物の登記は、新しい土地の所有者が、土地の名義変更の登記をする前にしなければなりません。

・買受人が、土地が借地で建物を借地権者が利用していることを十分承知の上で、これを追い出して土地を使用する目的で、前の土地の所有者から安い値段で土地を買い受けたという場合は、借地権を対抗できる可能性あり。

建物の登記名義には要注意! ・原則として、借地権者と建物の名義人が一致しない場合は、借地権を対抗できない。 ・亡くなった人が借地権者で、建物の登記名義もその人名義だった場合には、亡くなった人の名義のままでも、相続人は、第三者(新しい地主)に賃借権を対抗できる。

対抗できる借地権の範囲 ・一筆の土地に借地権を設定して、その上に建物がある場合には、その建物に借地権者名義の登記がしてあれば借地権全体を第三者に対抗できる。 ・二筆の土地の上にそれぞれ建物が建ててあれば、または、二筆の土地にまたがった一棟の建物に借地権者の登記があれば、二筆のうち、一筆が第三者に売却されたときでも、借地権の対抗ができる。

司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

この記事の監修者代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

相続土地国庫帰属制度の利用方法①

今年の4月27日から新制度の「相続土地国庫帰属制度」が開始しました。

この制度は、相続財産のうち、不要な土地を国に引き取ってもらうことができる制度です。

いくつか条件がありますが、この制度を利用すると、財産を相続した後に、一部の不要な土地のみを国に引き取ってもらうことができます。

数回にわたって、この制度の利用方法を説明していきますので、遠方の土地の相続でお困りの方などのご参考になれば幸いです。目次

1 制度利用の相談

2 制度利用の申請ができる人

3 申請に必要となる書類

4 まとめ1 制度利用の相談

まず、この制度を利用できる人は、“相続や遺贈”で土地を取得した人です。

この制度が始まる前に土地を相続した人でも本制度が利用できます。

共有で相続した土地でも、共有者全員で申請しなければなりませんが、制度を利用することができます。

ただし、相続以外の、売買や生前贈与で受け取った場合は、対象外となります。

また、引き取ってもらえる土地についても条件があります。

建物が建っている土地であったり、山奥など土地の所在や隣地との境界が明らかでなかったり、担保権がついている場合等は、制度利用の申請ができません。

その他にも様々な制限や条件がありますので、注意が必要となります。

法務局へ承認申請をして、承認が下りると、負担金を支払った上で国に不要な土地を引き取ってもらえます。制度利用の相談は、全国の法務局において対応してもらえます。

簡単な内容であれば、電話でも対応可能となっています。

ただし、実際に承認申請をするのは、その土地の管轄法務局となりますので、個別具体的な相談の場合、管轄法務局を勧められる場合もあります。

法務局で相談する場合は事前予約が必要となりますので、まずはお近くの法務局へ問い合わせてみるとよいかと思います。

相談時間の目安は30分ほどとなっていますので、お話が長くなる場合は何度か法務局へ足を運んでいただく場合もあります。相談に行かれる方は、その土地の所有者以外にも、親族の方でも可能です。

ただし、相談の中で、土地の所有者と全く関係がないと判断された場合は、相談を断られてしまうこともあります。相談の中では、相談者の抱える問題に合わせて、国庫帰属制度以外にも、関係機関による寄付受けや相続放棄など、他の手段も紹介してもらえます。

注意点としては、相談への回答は、相談者が持参した資料の範囲内でのものであり、実際に申請が承認されることを保証してもらえるわけではありません。

承認には、提出資料の他に実地調査もされるので、その結果によって判断が異なる可能性があるからです。

また、申請には一定期間が必要となるので、すぐに承認の可否が分かるわけではありません。

2 制度利用の申請ができる人

相続土地国庫帰属制度の利用申請ができるのは、相続や遺贈により土地の所有者となった方です。

他にも、共有の土地について、土地の共有持分を売買等により取得した方と相続で取得した方と両方いる場合に、共有者全員が共同してする場合は、申請ができます。承認申請には、原則、申請者の記名と実印での押印が必要となります。

そして、本人確認のために印鑑登録証明書の提出も必要となります。この印鑑登録証明書の期限は特にありません。

公証役場にて、署名をした承認申請書について認証を受けている場合は、記名押印が不要となります。

また、記名押印した承認申請書について認証を受けた場合は、法務局への印鑑登録証明書の提出は不要となります。

承認申請者が法人で、法務局へ印鑑届出をしている場合、申請書に会社法人等番号を記載していれば、印鑑証明書の添付は不要です。承認申請者が未成年である場合は、その法定代理人(通常は親権者である親)の同意を証する書面が必要となります。

法定代理人が承認申請書に記名押印して代理人の印鑑登録証明書を提出した場合は、同意の書面、申請者本人の記名押印、本人の印鑑証明書は不要です。共有の土地の場合は、共有者全員の記名押印と印鑑登録証明書が必要となります。

3 申請に必要となる書類

承認申請書には以下の添付書類が必要となります。

・「承認申請者が相続又は遺贈(相続人に対する遺贈に限る。により承認申請に係る土地の所有権又は共有持分を取得した者であるときは、当該者であることを証する書面」

具体的には、承認申請者が登記名義人の相続人であることを示す戸籍や法定相続情報一覧図の写し、遺産分割協議書(実印押印及び押印した人の印鑑登録証明書付き)、登記名義人から承認申請者にその土地を遺贈する旨が記載された遺言書、相続人である承認申請者の住所又は氏名を示す住民用の写しや戸籍の附票の写し等です。

登記記録のみでは確認できないことがある場合、さらに必要となる書類があります。・「法定代理人によって承認申請をするときは、戸籍事項証明書その他その資格を証する書面」

具体的には、未成年者の親権者については戸籍事項証明書等が、成年被後見人の成年後見人については成年後見登記事項証明書又は審判書謄本等です。

不在者財産管理人又は相続財産管理人については、裁判所による選任を証する決定書謄本等及び裁判所の許可を証する決定書謄本等です。・「承認申請者が法人であるときは、当該法人の代表者の資格を証する書面」

具体的には、当該法人の登記事項証明書や代表者資格証明書です。

なお、承認申請書に会社法人等番号を記載している場合、法人の登記事項証明書にて法人の代表者であることが確認できるときは、この書面は添付不要となります。・「承認申請に係る土地の位置及び範囲を明らかにする図面」

具体的には、登記所備付地図等や、国土地理院が公開している地理院地図などで、承認申請者が認識している土地の位置及び範囲を示したものです。・「承認申請に係る土地の形状を明らかにする写真」

具体的には、申請土地の全景及び近景を撮影した写真であって、上記の図面におけるそれらの位置関係を明らかにしたものです。

申請土地が広大であり、全景を1枚の写真で明らかにすることが困難である場合には、航空写真や全体の関係を明らかにした複数枚の写真で大丈夫です。・「承認申請に係る土地と当該土地に隣接する土地との境界点を明らかにする写真」

具体的には、各境界点を示すもの(境界標、ブロック塀又は道路のへり等の地物、簡易な目印等をいい、審査時及び国庫帰属時において確認可能なものであることを要する。)を明確に撮影した写真であって、上記の図面におけるそれらの位置関係を明らかにしたものです。・「法第11条第1項の規定により承認申請に係る土地の所有権が国庫に帰属した場合には当該土地の所有権が国庫に帰属したことを原因とする国が登記権利者となる所有権の移転の登記を官庁が嘱託することを承諾したことを証する書面」

具体的には、承認申請に係る土地の所有権が国庫に帰属した場合、国庫帰属後に土地を管理する国の機関によって、国の機関への所有権の移転の登記嘱託をすることを承諾する旨が記載されている書面です。承認申請書類は、その土地を管轄する法務局へ提出します。

承認申請書類の提出は、書面提出に限られ、オンラインによる申請や書類提出は認められていません。

隣接する二つ以上の土地について承認申請する場合で、管轄法務局が二つ以上存在するときは、そのいずれかの管轄法務局に承認申請書類を提出することができます。承認申請には、審査手数料がかかります。

なお、承認申請後は、いかなる理由があっても、納付した審査手数料を返還してもらうことはできません。

なので、十分に考えてから申請をするべきでしょう。

さらに、承認された場合は、国に所有権を移転するために、負担金の支払いが必要となります。

原則、土地一つごとに20万円です。

負担金の通知書を受け取ってから30日以内が納付期限です。

偽りその他不正の手段により承認を受けたことが判明したときは、承認が取り消され、損害賠償責任を負う可能性がありますので、気を付けましょう。

審査手数料の話に戻りますが、この手数料は印紙で法務局へ納めます。

納付金額に不足がある場合、2週間の補正期間が与えられますので、この期間内に追加で納付すれば申請は却下とはされません。

逆に、間違って多く納付した場合は、法務局から連絡がありますので、払戻手続きをすることで返金してもらえます。

4 まとめ

今回のお話を下の表にまとめています。

・制度利用の相談 ・全国の法務局において対応してもらえる。 ・簡単な内容であれば、電話でも対応可能。

・個別具体的な相談の場合、管轄法務局を勧められる場合もある。

・相談者は、その土地の所有者以外にも、親族の方でも可能。

・相談への回答は、実際に申請が承認されることを保証するものではない。

・制度利用の申請ができる人 ・この制度を利用できる人は、相続や遺贈で土地を取得した人 ・この制度が始まる前に土地を相続した人でも可能。

・土地の共有持分を売買等により取得した方と相続で取得した方と両方いる場合に、共有者全員が共同してする場合は、申請が可能。

・承認申請者が未成年である場合は、その法定代理人(通常は親権者である親)の同意が必要。

・申請に必要となる書類 ・承認申請者が登記名義人の相続人であることを示す戸籍や法定相続情報一覧図の写し、遺産分割協議書等。 ・法定代理人によって承認申請をするときは、戸籍事項証明書その他その資格を証する書面。

・承認申請者が法人であるときは、当該法人の代表者の資格を証する書面。

・登記所備付地図等や、国土地理院が公開している地理院地図など承認申請に係る土地の位置及び範囲を明らかにする図面。

・申請土地の全景及び近景を撮影した写真であって、上記の図面におけるそれらの位置関係を明らかにしたもの。

・各境界点を示すものを明確に撮影した写真。

・国庫帰属後に土地を管理する国の機関によって、国の機関への所有権の移転の登記嘱託をすることを承諾する旨が記載されている書面。

司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

この記事の監修者代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

相続土地国庫帰属制度とは?

目次

1.相続土地国庫帰属制度を創設 (令和5年4月27日施行)

2.相続土地国庫帰属制度、誰でも申請できるの?

3.どんな土地でも引き取りできるのか?

4.相続土地国庫帰属の手続きには費用がかかるの?

5.まとめ

1.相続土地国庫帰属制度を創設 (令和5年4月27日施行)

令和3年4月21日、「民法等の一部を改正する法律」及び「相続等により取得した土地所有権の国庫への帰属に関する法律」が成立し、大幅な相続手続きや不動産手続きにおける改正・見直しが行われました。前回の2021年12月号では、その内の「相続登記の義務化」について解説させて頂きました。(12月号配布ご希望の方は、弊社までお問合せ下さい)

しかし、中には、相続登記が義務だとしても、管理ができないとか、税金の支払いが大変なので「不動産を相続したくない」という方もおられることでしょう。売却して換金できれば良いですが、土地の利用ニーズが低下しているので、売却するにも相続人には負担となるケースが増えていると言われています。

そして、売却できない場合は寄付すればよいと考える方も多いですが、これまでは、国や地方公共団体に寄付したいと思っても、手続きは大変で、国や地方公共団体は、行政として利用する予定がなければ受けとってはてくれないという状況でした。そうすると、今回の改正では、相続したくないのに、登記までも義務化され、国民は負担が増えてしまう・・・では、そういった場合には、どうしたら良いのでしょうか。

ここをフォローするために、創設されたのが、「相続土地国庫帰属制度」です。

法務大臣(窓口は、不動産登記と同様に法務局です)の承認により、土地を手放して国庫に帰属させることを可能とする制度が新たに創設されました。つまり、簡単に言うと、これまでハードルが高かった国や地方公共団体への寄付の手続きのハードルを下げられたということです。

2.相続土地国庫帰属制度、誰でも申請できるの?

基本的に、相続や遺贈によって土地所有権を取得した相続人であれば、申請可能です。

制度の開始前に土地を相続した方でも申請することができますが、売買等によって任意に土地を取得した方や法人は対象になりません。また、土地が共有地である場合には、相続や遺贈によって持分を取得した相続人を含む共有者全員で申請していただく必要があります。

3.どんな土地でも引き取りできるのか?

どんな土地でも引き取ってもらえるのではなく、次のような、通常の管理又は処分をするに当たって過大な費用や労力が必要となる土地については対象外となってしまいます。

つまり多くの引継ぎたくない負の遺産ともいえる不動産は、結局国庫帰属制度も対象とならないケースが多いということを意味します。法務局への申請後、法務局職員等による書面審査や実地調査が行われ、法務大臣による審査が行われます。

4.相続土地国庫帰属の手続きには費用がかかるの?

申請時に審査手数料を納付する等、国庫への帰属について承認を受けた場合には、負担金(10年分の土地管理費相当額)を納付する必要があります。具体的な金額や算定方法は、今後、政令で定められる予定ですが、目安としては粗放的な管理で足りる原野約20万円、市街地の宅地(200㎡)約80万円と言われており、実際にはここが利用し難い面となってしまうことでしょう。

5.まとめ

相続土地国庫帰属制度は、かなりの制限と金銭的な負担がありますので、利用できないケースも多数発生するでしょう。相続の名義変更や具体的な手続きがなければ専門家には相談できないと、不安を抱えたままのお客様も多数おられようかと思いますが、私共士業は、引き継ぎたくない相続物件をお持ちでお悩みの方等も含めて、ご相談をお受けすることも大切な役割です。広く相続に関するお悩みご不安をお持ちの方は、お気軽にお問合せ下さい。

司法書士法人やなぎ総合法務事務所では、相続登記に関するご相談や、ご依頼を数多く扱っており、実務においても手続きに経験豊富な司法書士、弁護士、行政書士、税理士、土地家屋調査士、相続診断士、CFP 等の専門家がご依頼の内容に全力で取り組みます。

また、弊所では大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「よくあるご相談」

相続、家族信託、民事信託、生前贈与、認知症対策、遺言書作成、遺産分割、相続放棄、不動産登記、名義変更、等数多くの書類作成、申請などをおこなっております。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2022.03.08 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策

価格上昇、相次ぐ億ション発売で中古市場まで波及!売却のチャンス!?

2022年現在、マンション価格の高騰が止まらない状況となっており、過去類を見ない低金利と供給不足を背景に、億ションといわれる億越えマンションの発売が相次ぐ状態となっています。首都圏での2021年、新築平均価格はバブル期のピークを上回る試算となっています。この勢いは他の大都市や中古物件にも広がっています。

2022年現在、マンション価格の高騰が止まらない状況となっており、過去類を見ない低金利と供給不足を背景に、億ションといわれる億越えマンションの発売が相次ぐ状態となっています。首都圏での2021年、新築平均価格はバブル期のピークを上回る試算となっています。この勢いは他の大都市や中古物件にも広がっています。新築マンションの高騰が続くなか、それに乗じて中古物件の価格が上昇している状況となっています。不動産IT企業の調べによると、東京湾岸エリアとなるタワーマンションの価格は19年12月からの2年間で、平均で2割上昇しました。中古の売値が新築当時の販売価格を上回る物件も多くなっています。

この状況を見る限り、相続登記未了等で眠ったままの物件を所有している方は相続登記を済ませて、市場が賑わっている今が売却の狙い目となりうる可能性があります。いずれにせよ現在未了の登記を含め相続登記は義務化されることが決まっているので、お悩みの場合等は専門家に相談してみることをお勧めします。

司法書士法人やなぎ総合法務事務所では、相続登記に関するご相談やご依頼を数多く取り扱っており、実務においても経験豊富な弁護士、司法書士、行政書士、税理士、CFP、土地家屋調査士等の専門家が問題解決、目的達成に向けて取り組みます。

弊所は、大阪(阿倍野区・天王寺)、東京(渋谷区・恵比寿・広尾)事務所にて無料相談も受け付けております。どんな些細なご相談も親身になり、お答えいたします。お気軽にご相談、お問い合わせください。

司法書士法人やなぎ総合法務事務所では、相続、家族信託、民事信託、生前贈与、認知症対策、遺言書作成、遺産分割、相続放棄、不動産登記、名義変更等、数多くの書類作成、申請などを行っております。

2022.02.15 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策, 億ション 中古物件 売買

相続登記 (不動産の名義変更) の方法(後編)

前回では、相続登記の代表的な3つのパターンについてご紹介させていただきました。後編では、遺言・遺産分割・法定相続それぞれのケースにおける相続登記に必要な書類と相続登記の流れについてご紹介いたします。

目次

1.遺言・遺産分割・法定相続それぞれのケースにおける相続登記に必要な書類

a.遺言

b.遺産分割

c.法定相続

2.相続登記の流れ

3.まとめ

1.遺言・遺産分割・法定相続それぞれのケースにおける相続登記に必要な書類

a.遺言

遺言によって相続する人は、その遺言に沿って相続の登記をおこないます。検認不要の公正証書遺言や自筆証書遺言書保管制度を利用した遺言、家庭裁判所の検認が必要となる自筆証書遺言や秘密証書遺言かで登記申請書の書類が変わります。

遺言による相続登記必要書類

・登記申請書

・遺言書(自筆証書遺言は検認済みのもの)

・被相続人の死亡記載のある戸籍謄本また

は戸籍附票または除籍謄本

・被相続人の住民票除票または戸籍附票

・不動産を相続する人の戸籍謄本

・不動産を相続する人の住民票の写しまたは戸籍の附票

・固定資産税評価証明書(申請年度のもの)

※遺言により「遺贈の登記」を行う場合は遺言執行者の印鑑証明書

b.遺産分割

遺産分割では協議が成立すると、遺産分割協議書を作成し、相続人全員が実印を押印して印鑑証明書を添付することになっています。遺産分割協議書は相続登記だけでなく預貯金の引き出しなどにも使用する非常に重要な書類です。

遺産分割による相続登記必要書類

・登記申請書

・遺産分割協議書

(相続人全員の印鑑証明書を添付)

・被相続人が出生してから死亡するまでの

全ての戸籍謄本

・被相続人の住民票除票または戸籍附票

・相続人全員の戸籍謄本

・不動産を相続する人の住民票の写しまた

は戸籍附票

・固定資産税評価証明書(申請年度のも)

c.法定相続

法定相続の場合、対象の不動産を法定相続分に従った持分割合で相続登記をすることになります。法定相続人が一人であれば問題はないですが、複数人の場合、今後その不動産を売却したり活用するときに共有者全員の協力が必要になることから不動産の相続の仕方としてはあまり推奨されません。

法定相続による相続登記必要書類

・登記申請書

・被相続人が出生してから死亡するまでの全ての戸籍謄本

・相続人全員の戸籍謄本

・被相続人の住民票除票または戸籍附票

・相続人全員の住民票の写しまたは戸籍附票

・固定資産税評価証明書(申請年度のも

※兄弟相続や数次相続などケースにより別途書類を要する場合があります。

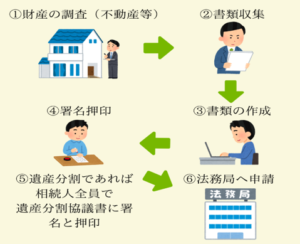

2.相続登記の流れ

相続登記の仕方による違いがイメージできたと思いますので、登記申請の流れを見ていきましょう。

1.不動産の情報を集める。

名義変更の対象となる不動産の権利状況等を確認します。

2.不動産を相続する人を決める。

戸籍謄本等を収集し、相続人を調査・(遺言書がない場合)確定します。

3.戸籍関係の書類を集める。

固定資産評価証明書や住民票等の書類を収集します。

4.相続登記に必要な書類を準備する。

集めた書類を元に、遺産分割協議書等の書類を作成します。

5.遺産分割であれば

相続人全員で遺産分割協議書に署名と押印します。

6.法務局へ申請する。

申請書を作成し、集めた書類(遺産分割協議書や遺言書等)とともに法務局へ申請します。

3.まとめ

相続が発生すると、相続したパターンにより書類の収集や作成など、色々とやることが多くとても大変です。現在、相続登記は義務ではないことが災いして、どうしても後回しになりがちです。しかし、2024年を目途に相続登記の義務化がされることになりました。放ったままにしている方も非常に多い不動産名義変更ですが、放ったままにしておくと罰則として罰金の支払いが生じてきます。後にトラブルになってしまうことにもなりかねませんので、ご自身でするのが難しければ専門家に相談をしたり、力を借りるなどして速やかに手続きを終えるようにしましょう。

司法書士法人やなぎ総合法務事務所では、相続手続きに関するご相談や、ご依頼を数多く扱っており、実務においても、相続手続きに経験豊富な司法書士、弁護士、行政書士、税理士、土地家屋調査士、相続診断士、CFP 等の専門家がご依頼の内容に全力で取り組みます。

また、弊所では大阪(阿倍野区・天王寺)、東京(渋谷区・恵比寿・広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「よくあるご質問」相続、家族信託、民事信託、生前贈与、認知症対策、遺言書作成、遺産分割、相続放棄、不動産登記、名義変更、不動産の売却、資産運用、等数多くの書類作成、申請などをおこなっております。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2022.01.17 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策

相続登記 (不動産の名義変更) の方法(前編)

さて、弊所には相続する不動産を自分で名義変更(相続登記)手続きができないか?と質問されることがよくあります。不動産登記(名義変更)自体ご自身でおこなって頂くことはもちろん可能ですが、注意が必要です。ただし、どのように相続するのか、状況や事情により必要な書類や手続きなども大幅に変わってきますので実際に不動産名義変更(相続登記)がどのようにおこなわれるのか確認していきましょう!

目次

1.遺言による相続とは?

2.いさん分割による相続とは?

3.法定相続による相続とは?

4.まとめ

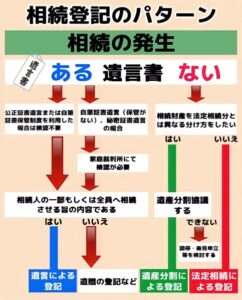

相続登記、代表的な3つのパターン

相続登記(不動産名義変更)を法務局に申請する際は戸籍などの必要書類を提出する必要があります。この必要書類は不動産を引き継ぐ相続人を決めた方法によって、それぞれ手続きが変わってきます。大きく分けると以下の3つになります。

1.遺言による相続とは?

遺言がある場合、亡くなった方の遺言に従って相続人と相続分が決まります。遺言書は基本的に3つの種類があり、自筆証書遺言(公証人が関与せず被相続人が自筆で作成)・公正証書遺言(公証役場において公証人が作成)・秘密証書遺言(遺言書の内容は秘密にして公証人、証人、2人以上に遺言書が存在するということを記録してもらう)となります。この種類によっても手続きの手順が異なります。

2.遺産分割による相続とは?

遺産分割とは、亡くなった方の財産に関する遺言が残っておらず、各相続人が話し合い(遺産分割協議)をして具体的に財産の分配などを行うことになります。相続人同士の話し合いで遺産分割が上手く進まない場合は、家庭裁判所で「調停」や「審判」といった手続きを行う必要がでてきます。

3.法定相続による相続とは?

法定相続とは、法律で定められた方法で範囲と遺産の割合を決めたものとなります。相続人が配偶者、子、父母、兄弟姉妹などの有無によって相続される優先順位や相続割合が定められています。

4.まとめ

今回は、相続登記 (不動産の名義変更) の方法について紹介させて頂きました。相続の方法によって手続きは異なります。相続手続きでお困りになった際には専門家に相談してみることをおすすめします。後編では、「遺言・遺産分割・法定相続それぞれのケースにおける相続登記に必要な書類と相続登記の流れ」についてご紹介します。

司法書士法人やなぎ総合法務事務所では、相続手続きに関するご相談や、ご依頼を数多く扱っており、実務においても、相続手続きに経験豊富な司法書士、弁護士、行政書士、税理士、土地家屋調査士、相続診断士、CFP 等の専門家がご依頼の内容に全力で取り組みます。

また、弊所では大阪(阿倍野区・天王寺)、東京(渋谷区・恵比寿・広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「よくあるご質問」相続、家族信託、民事信託、生前贈与、認知症対策、遺言書作成、遺産分割、相続放棄、不動産登記、名義変更、不動産の売却、資産運用、等数多くの書類作成、申請などをおこなっております。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2022.01.10 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策

相続登記の義務化で、現在相続登記をしていない方も罰則の適用がある

相続登記の義務化は、国会で成立した2021年4月から3年以内に施行(実際に適用されること)されます。 新しくできた法律は、基本的にその法律が施行された以降の出来事に適用され、過去に遡って適用されるということは無いことが多いのですが、今回の相続登記の義務化規定も同じように過去に発生している相続登記未了のものにも適用されるのかは皆さんの関心事だと思います。 結論から申しますと、既に相続が発生しているものの相続登記が未了のケースにも今回の法律が適用されるようです。今回は、相続登記の義務化、未了の場合の罰則適用について解説します。

目次

1.相続登記の現状は?

2.相続登記の義務化はいつから?

3.未了の相続登記、義務は避けられない

4.登記義務を怠った場合の罰則規定

5.未了の相続登記、いつまでにおこなえばいい?

6.まとめ

1.相続登記の現状は?

相続登記は現時点(2021.11.15)義務となっていません。相続登記に限ったことではなく、売買、贈与の登記に関しても法律上では義務付けられていません。しかし、登記を行わず放置していると、所有者が変更されたことを売買や贈与の当事者ではない第三者に主張することができません。

相続によって所有者が変わっても、一般的には親族に権利が移っただけの場合が多く、第三者と権利を争うこともないために相続登記をせず放置しておくことがあります。ところが、相続登記が長期間にわたって放置されていると、相続人から更なる相続が発生してしまい、権利関係が複雑となり最終的には所有者を特定することが困難となる場合があります。

2.相続登記の義務化はいつから?

令和3年度(2021年)の国会で法案が成立しています。いますぐに相続登記が義務化されるわけではありませんが、公布の日が令和3年(2021年)と仮定すると、遅くとも令和6年(2024年)までには改正法が施行されると思われます。相続登記の義務化は避けられない見込みです。早めに登記手続きをすることで罰則を回避することができますので未了の方は相続登記されることをお勧めします。

3.未了の相続登記、義務は避けられない?

令和3年4月21日の通常国会で「相続登記を義務化する法案」が成立しています。この法案が成立となるまでに政府の法制審議会などで数年にわたって何度も議論されてきました。現時点では一部の方しか知らない「相続登記の義務化」も、施行が近づくにつれてマスコミやメディアなどで大々的に取り上げられ、国民に周知されることは十分予想できます。つまり、全世帯に対する相続登記の義務化は避けられない事態となっています。

4.登記義務を怠った場合の罰則規定

改正法が施行される前に相続が開始した方(相続登記未了)についても、改正法施行日から3年以内に相続登記を行わなければ罰則の適用があり、最高で10万円の過料が予定されています(不動産登記法案164条の2第1項)。

罰則を受けないためには、これらの方法をおこなう必要があります。

- 遺産分割協議をし、相続登記の申請をおこなう

- 相続人から法定相続分の相続登記申請をおこなう

- 改正法施行後、「相続人である申し出」をおこなう

- 相続放棄をおこなう

5.未了の相続登記、いつまでにおこなえばいい?

相続登記が未了となっている方はいつまでに手続きを完了すれば罰則を受けないのか?早いに越したことはありませんが、その期限は以下のとおりになる予定です。

a.「自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日」

b.「相続登記を義務とする法案の改正法が施行された日」

c.「a」または「b」のどちらかで、遅い日から3年以内

6.まとめ

遅くとも令和6年(2024年)までには改正法が施行されることになります。現在、相続していながら登記の申請をおこなっていない方は、相続登記の義務化によって登記申請などをする必要があります。罰則規定もあり、知らなかったでは済まされない法改正となっていますので、少しでも心当たりがある場合には専門家に相談してみることをお勧めします。

弊所、司法書士法人やなぎ総合法務事務所では、遺言作成に関するご相談やご依頼を数多く取り扱っており、実務においても経験豊富な弁護士、司法書士、行政書士、税理士、CFP、土地家屋調査士等の専門家が問題解決、目的達成に向けて取り組みます。

弊所は、大阪(阿倍野区・天王寺)、東京(渋谷区・恵比寿・広尾)事務所にて無料相談も受け付けております。どんな些細なご相談も親身になり、お答えいたします。お気軽にご相談、お問い合わせください。

司法書士法人やなぎ総合法務事務所では、相続、家族信託、民事信託、生前贈与、認知症対策、遺言書作成、遺産分割、相続放棄、不動産登記、名義変更等、数多くの書類作成、申請などを行っております。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2021.11.22 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策, 東京 渋谷 恵比寿 広尾

生命保険の有無を一括で調査可能に!

保険契約の有無を照会してくれる窓口が新設されました。亡くなったり、認知機能が低下した親族がどの生命保険に加入していたかわからない。このような悩みを解決するため、業界統一の問い合わせ制度が開始されました。認知症の増加に伴い、高齢者による金融資産の課題も増えています。生命保険協会が窓口となり、認知症の家族らの請求手続きを便利にするそうです。

保険契約の有無を照会してくれる窓口が新設されました。亡くなったり、認知機能が低下した親族がどの生命保険に加入していたかわからない。このような悩みを解決するため、業界統一の問い合わせ制度が開始されました。認知症の増加に伴い、高齢者による金融資産の課題も増えています。生命保険協会が窓口となり、認知症の家族らの請求手続きを便利にするそうです。目次

1.認知症家族の資産をどのようにして探す?

2.保険の一括調査、新制度の利用条件は?

3.まとめ

1.認知症家族の資産をどのようにして探す?

家族の保険契約の有無がわからなかった場合、これまでは保険各社へ各別に問い合わせる必要がありました。この新制度を使えば、生保協会が加盟している全42社に一括して契約の確認をすることになります。本人死亡時の問い合わせの場合には、契約があれば保険金を請求可能かどうかも確かめられるようになります。実際に請求する場合は、利用者が保険会社に直接手続きをします。

2.保険の一括調査、新制度の利用条件は?

保険の有無、一括調査の制度を利用できるのは、契約者本人の死亡時は相続人と弁護士ら代理人となります。判断能力の低下時は3親等内の親族や代理人などです。調査費用は1回の照会につき3千円となります。生命保険協会のホームページで手続きをした後、ネットか郵送で申請します。契約者本人との関係の証明書を提出し、認知能力低下時には医師の診断書を求められることもあります。

3.まとめ

高齢化に伴って認知症の金融資産の管理が課題となっています。第一生命経済研究所の試算によりますと、その規模は2030年度には215兆円となり、全体の約10%を占める見通しです。金融庁は2020年、金融機関に対して認知判断能力の低下した高齢顧客への対応の強化と改善を求めています。この新制度の利用によって保険の有無が確認でき、生前対策の見直しや相続漏れがないかなどの調査がしやすくなります。お亡くなりになった後や認知症発症後の保険に関する手続きは難しい点も多くありますので、まずは専門家などに相談することをお勧めします。

今回は、認知症の備え、生命保険の有無を一括で調査可能になった新制度ついて解説させて頂きました。司法書士法人やなぎ総合法務事務所では、様々の手続きに関するご相談やご依頼を数多く取り扱っており、実務においても経験豊富な弁護士、司法書士、行政書士、税理士、CFP、土地家屋調査士等の専門家が問題解決、目的達成に向けて全力で取り組みます。

また、弊所では大阪(阿倍野区・天王寺)、東京(渋谷区・恵比寿・広尾)事務所にて無料でのご相談も受け付けております。どんな些細なご相談も親身になり、お答えいたします。お気軽にご相談、お問い合わせください。

司法書士法人やなぎ総合法務事務所では、相続、家族信託、民事信託、生前贈与、認知症対策、遺言書作成、遺産分割、相続放棄、不動産登記、名義変更等、数多くの書類作成、申請などを行っております。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2021.11.01 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策, 東京 渋谷 恵比寿 広尾

生前贈与がダメになるかも!?気になる今後の行方は?

昨今、日本でも海外のように相続税と贈与税を一体化することで贈与税を実質的に廃止するという動きがあるようです。財産を子どもに渡すタイミングが生前か死後かで資産のある者が得をするようなことがあってはならないというのが理由です。もしそうなれば、「生前贈与」という今までの節税対策は使えなくなる可能性があります。今回は、生前贈与の今後と可能性について取り上げてみたいと思います。

昨今、日本でも海外のように相続税と贈与税を一体化することで贈与税を実質的に廃止するという動きがあるようです。財産を子どもに渡すタイミングが生前か死後かで資産のある者が得をするようなことがあってはならないというのが理由です。もしそうなれば、「生前贈与」という今までの節税対策は使えなくなる可能性があります。今回は、生前贈与の今後と可能性について取り上げてみたいと思います。目次

1.資産課税などで今後予想される動きは?

a.シナリオ1相続税と贈与税の一体化

b.シナリオ2贈与税の特例制度を廃止

c.シナリオ3金融所得課税の強化

2.生前贈与するなら今年のうちに?

3.まとめ

1.資産課税などで今後予想される動きは?

教育資産や結婚、子育て資産の一括贈与に対する非課税枠は、昨年末(2020年)の税制改正大綱で延長が決まりましたが、制度の廃止も含め、改めて検討すると言われています。結婚や子育てで贈与しても家族内の資金移転であり、富裕層による節税策にすぎないとみられているからです。最終的に、税制改正を目指すのは、株式による配当、譲渡益にかかる金融などの所得課税の引き上げかもしれません。

a.相続税と贈与税の一体化

暦年課税を撤廃し相続時精算課税に統一する?

最短であれば2022年後半施行の可能性?

b.贈与税の特例制度を廃止

教育資金や結婚、子育ての資金の一括贈与に対する非課税を廃止する?

家族内の資産移転であり、富裕層の節税にすぎない。

c.金融所得課税の強化

株式配当や譲渡益にかかる20%の税率を上げる?

株式市場の動向を見つつ、慎重に対応へ

2.生前贈与するなら今年のうち?

2021年末の税制改正大綱に沿って、相続税・贈与税の一体化が改正法案に盛り込まれることとなれば、年明けの通常国会で審議され、早い場合は2022年度中の成立、施行もありうるので、今後の動向が気になるところです。

3.まとめ

今回は、贈与税改正の可能性について紹介させて頂きました。資産家、富裕層に対しての税制度は年々厳しくなっていく傾向にありますので、今から準備をしておいたほうが良いかもしれません。

司法書士法人やなぎ総合法務事務所では、相続手続きに関するご相談や、ご依頼を数多く扱っており、実務においても、相続手続きに経験豊富な司法書士、弁護士、行政書士、税理士、土地家屋調査士、相続診断士、CFP 等の専門家がご依頼の内容に全力で取り組みます。

また、弊所では大阪(阿倍野区・天王寺)、東京(渋谷区・恵比寿)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「よくあるご質問」相続、家族信託、民事信託、生前贈与、認知症対策、遺言書作成、遺産分割、相続放棄、不動産登記、名義変更、等数多くの書類作成、申請などをおこなっております。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2021.10.25 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策, 東京 渋谷 恵比寿 広尾

相続で取得した土地の所有権を国庫に帰属できる?

相続等により取得した土地の所有権を国庫に帰属することができるようにする新制度ができたものの、法務省が土地を所有している方を対象に調査を行った結果、本制度の利用を希望する世帯は全体の約20%であり、その中から要件を満たす世帯は約4%ほどで、回答者全体では0.95%と、約1%に満たないのではないかという試算が出ています。今回は、2023年施行の相続で取得した土地の所有権を国庫に帰属する場合について解説します。

目次

1.相続土地国庫帰属法とはどのような法律?

2.承認申請の要件は?

3.負担金の納付について

4.手続きの流れ

5.まとめ

1.相続土地国庫帰属法とはどのような法律?

所有者不明の土地の抑制を図るため法改正が成立し、相続登記の義務化が注目を集めています。今回の法改正では、相続によって土地が放置されるのを防ぐために、一定の要件を満たすことができれば、相続人が取得した土地を手放し、国に引き取ってもらうことができる制度が新しく設けられることになります。この制度は、相続等により取得した土地所有者権の国庫への帰属に関する法律(相続土地国庫帰属法)として、2023年に施行される予定となっています。

2.承認申請の要件は?

法務大臣は、承認申請の土地が、以下のどれにも該当しないと認めるときは、その土地の所有権の国庫への帰属について承認をしなければならないとされています。

(1)崖(勾配、高さその他の事項について政令で定める基準に該当するものに限ります。)がある土地のうち、その通常の管理に当たり過分の費用又は労力を要するもの (2)土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地 (3)除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地 (4)隣接する土地の所有者その他の者との争訟によらなければ通常の管理又は処分をすることができない土地として政令で定めるもの (1)から(4)までに掲げる土地のほか、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地として政令で定めるもの 承認申請は、その土地が下記に該当する場合は、承認することができないとされています。

(1)建物の存する土地 (2)担保権又は使用及び収益を目的とする権利が設定されている土地 (3)通路その他の他人による使用が予定される土地として政令で定めるものが含まれる土地 (4)土壌汚染対策法第2条第1項に規定する特定有害物質(法務省令で定める基準を超えるものに限ります。)により汚染されている土地 (5)境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地 3.負担金の納付について

負担金は、国有地の種目ごとにその管理に要する10年分の標準的な費用の額を勘案して算定されます。本制度の利用には決められた負担金の納付が必要となります。負担金が納付された時において、当該承認に係る土地の所有権は、国庫に帰属すること等とされています。

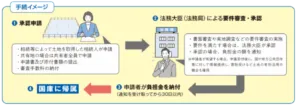

4.手続きの流れ

土地国庫帰属法を利用する場合の流れは、以下のとおりとなります。

(1)相続等により土地を取得した者から法務局への承認申請

(2)法務大臣(法務局)による要件審査

(3)法務大臣(法務局)による承認

(4)負担金の納付

(5)国庫帰属

相続問題・ご相談はこちら(大阪オフィス)

相続問題・ご相談はこちら(東京オフィス)5.まとめ

今回の法制度では、申請が認められ、管理に要する費用を10年分納付することで、国に引き取ってもらい「負動産」を断ち切るという選択肢が与えられたとも言えます。放置している土地は、固定資産税の負担や近隣に迷惑をかける場合もあり、場合によっては損害賠償の請求をされる可能性もありますので、そうならないためにも専門家などに相談してみることも良いでしょう。

今回は、相続で取得した土地の所有権を国庫に帰属できるのか?について解説させて頂きました。司法書士法人やなぎ総合法務事務所では、相続に関するご相談や、ご依頼を数多く扱っており、実務においても、相続に経験豊富な司法書士、弁護士、行政書士、税理士、土地家屋調査士、相続診断士、CFP 等の専門家がご依頼の内容に全力で取り組みます。

また、弊所では大阪(阿倍野区)、東京(渋谷区)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2021.09.27 あべのベルタ 阿倍野 セミナー 勉強会 相続 後見 税金 相続税 認知症 死亡 生前対策 死後 節税 弁護士 税理士 司法書士 信託空き家対策, 東京 渋谷 恵比寿 広尾

RECENT POSTS最近の投稿

令和8年2月7日(土)14日(土)の2日間!個別相談会実施。予約受付中♪

2026.01.31

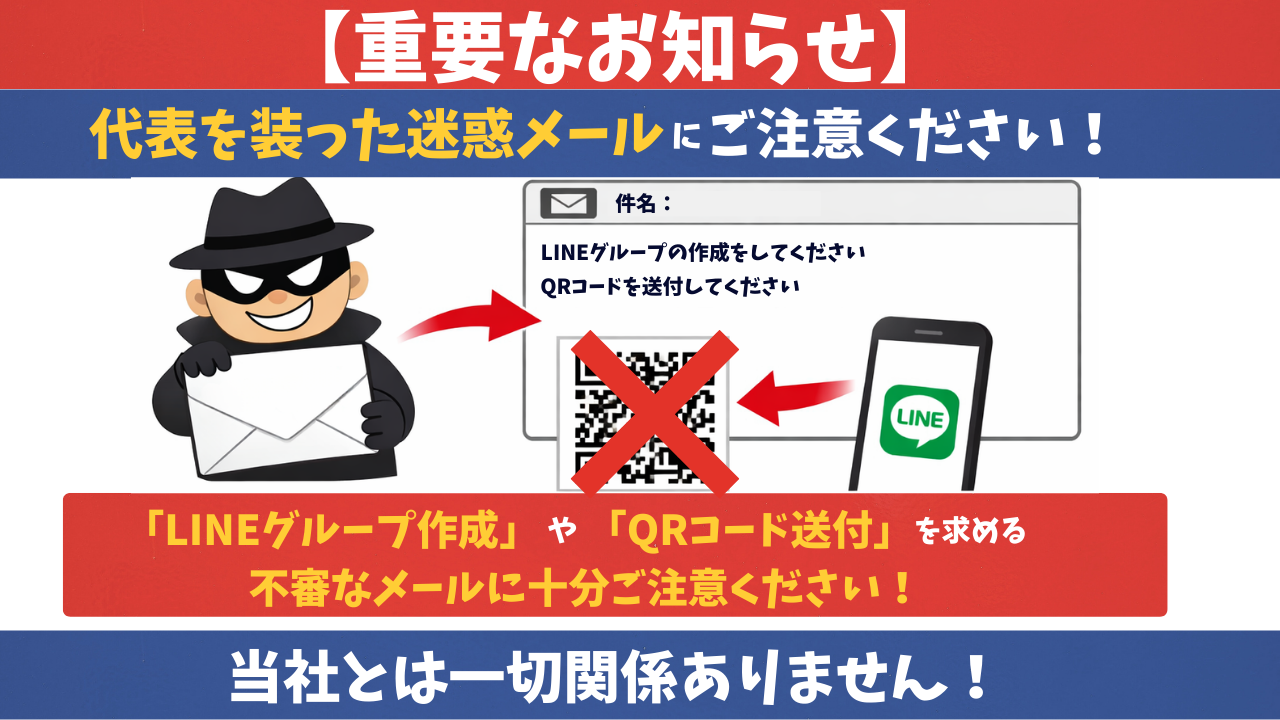

【注意喚起】当社代表を騙った迷惑メールにご注意ください

2026.01.06

明けましておめでとうございます!個別相談会のご案内♪

2026.01.05

【年末年始休業のお知らせ】

2025.12.26

令和7年8月23日(土)30日(土)の2日間!夏の個別相談会実施。事前予約開始♪

2025.07.01

【年末年始休業のお知らせ】

2024.12.27

不動産の売買・贈与の手続きを自分でするときのポイント

2024.09.13

台風接近に伴い8月31日の個別相談会は延期とさせて頂きます。

2024.08.29

株式会社と合同会社はどう違うの?

2024.08.09

抵当権抹消を放置するとどうなる?

2024.07.12

TAGタグ

ARCHIVE月別アーカイブ

2026年 (3)

2025年 (2)

2024年 (11)

2023年 (51)

2022年 (67)

2021年 (55)

2020年 (48)

2019年 (13)

2018年 (28)

2017年 (24)

2016年 (26)

2015年 (13)

2014年 (13)

2013年 (11)

2012年 (9)