隣地からはみ出した木の枝は勝手に切っていい?根は切っていい?

2023年4月に施行された、改正民法233条は、隣地から枝を越境された土地の所有者は、一定の要件を満たせば自ら枝を切取ることができると定めました。

隣から枝が伸びてきているが隣地の所有者が不明でお困りの方には、対処の選択肢が増えることになります。

今回の改正でどのようなことが可能となったのか解説していきます。

1 問題の所在

2 改正のポイント①越境された土地所有者による枝の切取り

3 改正のポイント②竹木の共有者各自による枝の切除

4 枝を切取った費用の負担

5 まとめ1 問題の所在

改正前の民法では、土地の所有者は、隣地の竹木の根が境界線を越えるときは自らその根を切取ることができます。

しかし、枝が境界線を越えるときはその竹木の所有者に枝を切除させる必要がある、とされていました。

そのため下記のような問題がありました。①竹木の所有者が枝を切除しない場合には、訴えを提起し切除を命ずる判決を得て強制執行の手続をとるしかなく、竹木の枝が越境する都度、常に訴えを提起しなければならないとすると、越境された土地所有者が救済されるための負担が大き過ぎる。

②竹木が共有されている場合に、竹木の共有者が越境した枝を切除しようとしても、基本的には、変更行為として共有者全員の同意が必要と考えられており、竹木の切除が容易でない。

伸びてきた枝を放置すると、家の日当たりが悪くなったり、落ち葉が落ちてきて掃除の手間がかかったり、枝が壁に当たって壁が傷つくなどのトラブルが発生します。

そこで、民法233条は下記のように改正されました。

(改正前)

第233条 隣地の竹木の枝が境界線を越えるときは、その竹木の所有者に、その枝を切除させることができる。

2 隣地の竹木の根が境界線を越えるときは、その根を切り取ることができる。⇓

(改正後)

第233条 土地の所有者は、隣地の竹木の枝が境界線を越えるときは、その竹木の所有者に、その枝を切除させることができる。

2 前項の場合において、竹木が数人の共有に属するときは、各共有者は、その枝を切り取ることができる。

3 第1項の場合において、次に掲げるときは、土地の所有者は、その枝を切り取ることができる。

一 竹木の所有者に枝を切除するよう催告したにもかかわらず、竹木の所有者が相当の期間内に切除しないとき。

二 竹木の所有者を知ることができず、又はその所在を知ることができないとき。

三 急迫の事情があるとき。

4 隣地の竹木の根が境界線を越えるときは、その根を切り取ることができる。次の章で、改正のポイントを説明していきます。

2 改正のポイント①越境された土地所有者による枝の切取り

竹木の所有者に枝を切除させる必要があるという部分は維持しつつ、越境された土地の所有者は、次のいずれかの場合には、枝を自ら切取ることができることとされました。(新民法233条1項・3項)

①竹木の所有者に越境した枝を切除するよう催告したが、竹木の所有者が相当の期間内に切除しないとき

②竹木の所有者を知ることができず、又はその所在を知ることができないとき

③急迫の事情があるとき

道路を所有する国や地方公共団体も、隣接地の竹木が道路に越境してきたときは、新たな規律によって枝を切り取ることが可能です。

ちなみに、①の場合の補足として、

共有物である竹木の枝を切り取るに当たっては、基本的に、竹木の共有者全員に枝を切除するよう催告する必要があります。

もっとも、一部の 共有者を知ることができず、又はその所在を知ることができないときには、その者との関係では②の場合に該当し、催告は不要となります。

また、「相当の期間」とは、枝を切除するために必要な時間的猶予を与える趣旨であり、事案によりますが、基本的には「2週間程度」と考えられます。②については、隣地の所有者がどこにいるのか不明で建物が空き家の場合、現地の調査や不動産の登記簿、住民票などの公的記録の確認によって調査をしても、所有者または所有者の所在を知ることができない場合が想定されます。

③の具体例としては、災害によって木の枝が折れてしまい、落下して自分の建物に危険を及ぼすおそれがあるような場合が考えられます。

枝を切るために勝手に隣地に入ってもいいのか、という点については、

越境した枝を切り取るのに必要な範囲で、隣地を使用することができるとされています(改正後の民法209条)。

3 改正のポイント②竹木の共有者各自による枝の切除

竹木が共有物である場合には、各共有者が越境している枝を切取ることができるとされました。(新民法233条2項)

そのため、越境された土地の所有者は、竹木の共有者の一人に対しその枝の切除を求めて、その切除を命ずる判決を得れば、代替執行(民事執行法171条1項・4項)が可能となります。

もっとも、竹木の共有者の一人から承諾を得れば、越境された土地の所有者などの他人がその共有者に代わって枝を切取ることができます。

4 枝を切取った費用の負担

越境された土地所有者が自ら枝を切取る場合の費用については、枝が越境して土地所有権を侵害していることや、土地所有者が枝を切取ることにより竹木の所有者が本来負っている枝の切除義務を免れることを踏まえて、基本的には、竹木の所有者に請求できると考えられます(民法703条・709条)。

5 まとめ

今回のお話と関連して、下記のコラムもご参照ください。

不動産の共有者が不明の場合について【2023年4月1日民法改正】

今回のお話をまとめると、下の表になります。

問題の所在 ・竹木の所有者が枝を切除しない場合には、訴えを提起し切除を命ずる判決を得て強制執行の手続をとるしかなかった。 ・竹木が共有されている場合に、竹木の共有者が越境した枝を切除しようとしても、共有者全員の同意が必要だった。

改正のポイント①越境された土地所有者による枝の切取り ・越境された土地の所有者は、次のいずれかの場合には、枝を自ら切取ることができる。 ①竹木の所有者に越境した枝を切除するよう催告したが、竹木の所有者が相当の期間内に切除しないとき 。

②竹木の所有者を知ることができず、又はその所在を知ることができないとき。

③急迫の事情があるとき。

改正のポイント②竹木の共有者各自による枝の切除 ・竹木が共有物である場合には、各共有者が越境している枝を切取ることができる。 ・共有者の一人から承諾を得れば、越境された土地の所有者などの他人がその共有者に代わって枝を切取ることができる。

枝を切取った費用の負担 ・越境された土地所有者が自ら枝を切取る場合の費用については、基本的には、竹木の所有者に請求できる。 司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

この記事の監修者代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

一般社団法人とはなに?

法人化をしたいけれども、出資をして作ることが難しいなど株式会社以外に選択肢はないかと考えていらっしゃる方、事業内容が幅広く利益が出るものもあるのでどのような法人を作ればよいか悩まれている方もいらっしゃるかと思います。

そのような方に、今回は「一般社団法人」について、特徴や設立の流れを説明していきますので、ご参考になれば幸いです。

1 一般社団法人の特徴

1-1 一般社団法人のメリット、デメリット

1-2 一般社団法人の特徴

2 一般社団法人に適した事業

3 一般社団法人の設立手続き

3-1 定款の作成

3-2 公証人による定款の認証

3-3 設立時理事の選任、設立時代表理事の選定、設立手続きの調査

3-4 設立登記の申請

3-5 一般社団法人設立上の注意点

4 まとめ1 一般社団法人の特徴

1-1 一般社団法人のメリット、デメリット

●メリット

①出資が不要です。

②公的イメージがあります。

③一般社団法人が行う事業には、特定非営利活動法人のような制限がありません。

※特定非営利活動法人は、20種類の分野に該当する活動であり、不特定かつ多数のものの利益に寄与することを目的とするなど制限があります。

(詳しくはこちらhttps://www.npo-homepage.go.jp/about/npo-kisochishiki/nposeido-gaiyou)

④設立後、行政庁の公益認定をうけて公益財団法人になることができます。

⑤非営利型法人に該当する場合には、税制上の優遇措置があります。

※非営利型法人は、非営利型の一般社団法人は、収益事業を行った場合にのみ課税され、寄付金などに対しては課税されません。

(詳しくはこちらhttps://www.cao.go.jp/others/koeki_npo/koeki_npo_zeisei.html)●デメリット

①剰余金の分配をすることができません。

②法人設立時の一般社団法人の定款については、公証人の認証が必要となります。(認証には費用がかかります。)

③設立時社員が2名以上必要となります。なお、設立後は1人でも解散事由には該当しません。1-2 一般社団法人の特徴

●一般社団法人の設立には、官庁の許認可は不要です。

●一般社団法人には、監督官庁がありません。

設立後も行政から監督、指導を受けることはありません。

●一般社団法人が行う事業には、特定非営利活動法人のような制限がありません。

公益事業、共益事業、収益事業でも良く、法律に反しない限りあらゆる事業を営むことができます。

●最小限必要な機関は、社員総会と理事1人ですが、1人理事も代表理事として登記されます。

なお、定款に定めれば、①理事会(この場合は理事が3人以上、監事が1人以上必要です。)、②監事、③会計監査人を置くことができます。(一般法人法60条2項)

●一般社団法人は、その主たる事務所の所在地において設立の登記をすることによって成立します。(一般法人法22条)

2 一般社団法人に適した事業

一般社団法人は、ボランティアからビジネスまで法律に反しない限りあらゆる事業を営むことができますが、特に次のような事業が一般社団法人に適している事業といえるでしょう。

①生きがい、やりがい兼収益指向型事業

現在は、平均寿命も延びて、定年が70歳でも年金だけでは生活が難しいです。そのため、定年退職者がささやかな生きがい(社会貢献)とささやかな収入を求めて起業する際には、一般社団法人が最も適しているでしょう。②健康の増進、生活の向上、食文化の向上等公益目的を付加した事業

収益を目的とする事業の中でも、健康の増進、国民生活の向上、食文化の向上等を目的とする事業は、一般社団法人の方が会社よりも適しているといえます。③その法人の会員等に対して情報・研究の成果を提供する事業

法律に反しない範囲において、自己の有する知識、経験、情報、研究の成果等を提供する事業。研究の成果等を提供する相手は、法人法上の社員に限定しても、しなくてもかまいません。④その法人の会員等に対して農産物・物産等を提供する事業

無農薬野菜、物産等を産地直送で提供する事業も一般社団法人の事業に適しているでしょう。⑤同好会、趣味の会等サークル活動として行う事業

例をあげると、○○の歴史研究会、○○俳句研究会、源氏物語研究会等のサークル活動として行う展示会、書籍の発行などの事業も、一般社団法人の事業に適しているといえるでしょう。⑥地域振興として行う事業

村おこし、町おこし等地域の振興を目的とする事業も一般社団法人の事業に適しているといえるでしょう。⑦共益目的事業

社員に共通する利益(共益)を目的とする事業で、同業者団体の行う事業。

3 一般社団法人の設立手続き

一般社団法人の設立手続きは、以下のような流れとなります。

3-1 定款の作成

2名以上の設立時社員が共同して定款を作成し、その全員が署名又は記名押印をします。定款は、紙以外にもデータ(電磁的記録)で作成することもできます。(一般法人法10条)

定款に記載又は記録しなければならない事項は以下のとおりです。

ちなみに、社員に剰余金又は残余財産の分配を受ける権利を与える旨の定款の定めは、有効となりません。(一般法人法11条、12条)

①目的

②名称

③主たる事務所の所在地

④設立時社員の氏名又は名称及び住所

⑤社員の資格を得ること・失うことに関する規定

⑥公告方法

⑦事業年度

⑧一般法人法の規定により定款の定めがなければ効力を生じない事項(相対的記載事項)及びその他の事項でこの法律の規定に違反しないもの(任意的記載事項)3-2 公証人による定款の認証

主たる事務所を管轄する都道府県内にある公証役場にて、定款の認証をします。

手数料は、5万円+付随する手数料数千円です。

(詳しくはこちらhttps://www.koshonin.gr.jp/notary/ow09_4/9_4_q82)3-3 設立時理事の選任、設立時代表理事の選定、設立手続きの調査

定款で設立時理事を定めなかったときは、設立時社員は、公証人の認証後すみやかに、設立時理事を選任します。

理事会設置一般社団法人である場合は、設立時理事は、3人以上でなければなりません。(一般法人法15条1項、16条1項)。

監事設置一般社団法人又は会計監査人設置一般社団法人である場合に、定款で監事又は会計監査人を定めなかったときも、設立時社員は、定款認証後すみやかに、これらの者を選任しなければなりません。(一般法人法15条2項)。理事会設置一般社団法人である場合には、設立時理事の中から一般社団法人の設立に際して代表理事を選定しなければなりません。

理事が1人の一般社団法人の場合は、選定は必要なく、その者が代表理事となります。設立時理事は、その選任後すみやかに、一般社団法人の設立の手続きが法令又は定款に違反していないことを調査しなければなりません。(監事設置一般社団法人の場合は、設立時理事及び設立時監事が調査をします。)(一般法人法20条1項)

調査により、違反がある又は不当な事項があると認めるときは、設立時社員にその旨を通知しなければなりません。(一般法人法20条2項)3-4 設立登記の申請

一般社団法人は、その主たる事務所の所在地において設立の登記をすることによって成立します。(一般法人法22条)

登録免許税として、6万円がかかります。3-5 一般社団法人設立上の注意点

一般社団法人として設立後、公益認定の申請をする場合(公益社団法人及び公益財団法人の認定等に関する法律(以下「公益認定法」という。)4条)には、そのデメリットもよく検討することが必要です。

公益認定の基準及び欠格事由については、公益認定法5条及び6条に規定されています。

例をあげると、毎事業年度開始日の前日までに行政庁に事業計画等の書類提出が必要となることや、社員の資格や理事の構成人数についての規制があります。

(詳しくはこちらhttps://www.koeki-info.go.jp/regulation/index.html)

4 まとめ

以上のように、一般社団法人は、会社と比べて設立費用が抑えられることや、他の法人より目的とする事業の自由度が高いことが特徴といえます。

(参考書籍 「登記研究 第905号 令和5年7月号」株式会社テイハン)今回のお話を下の表にまとめています。

一般社団法人の特徴 ・出資が不要、税制上の優遇措置があるなどのメリットがあり、剰余金の分配をすることができない、設立時社員が2名以上必要などのデメリットがあります。 ・官庁の許認可は不要、特定非営利活動法人のような制限がない、設立の登記をすることによって成立するなどの特徴があります。

一般社団法人に適した事業 ・ボランティアからビジネスまで法律に反しない限りあらゆる事業を営むことができます。 一般社団法人の設立手続き ・定款の作成、公証人による定款の認証、設立時理事の選任、設立時代表理事の選定、設立手続きの調査、設立登記の申請が必要となります。 司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

この記事の監修者代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

民法解説49 担保物件総論 担保物件の種類・性質について

物権 (No.49)

担保物権総論

- 担保物件の概要・種類

( 1 )担保とは

本来の債務者(借りた人)以外の「第三者」から返済を受けたり、

担保に取った「物」を売却して、お金の回収を図るための制度

➀保証人などを立てる 「人的担保」

- 連帯債務 : 債務(借金)を一緒に返済する義務を負う人

- 保証人 :債務者(借りた人)が払えない時、代わりに支払う人

②物を担保に立てる 「物的担保」

債務者や第三者が所有する物や不動産に抵当権や質権を付ける

( 2 )担保物権の種類

民法では次の担保物権が定められています

➀法定担保物権 (法律で定められている)

②約定担保物権 (当事者の契約により成立)

担保物件

- 留置権 (法定担保物権)

- 先取特権 (法定担保物権)

- 質権 (約定担保物権)

- 抵当権 (約定担保物権)

- 根抵当権 (約定担保物権)

※民法 No.33・民法概要② 画像下さい

忘れている方は必ず復習して下さい!

- 担保物件の性質

( 1 )付従性

担保物権は、債権を回収する為の手段です。

➀債権が成立しなければ、担保物も成立しません

②債権が消滅すれば、担保物権も当然に消滅します。

( 2 )随伴性

担保物権は、特定の債権(〇年●月●日の貸付金)を

担保するものなので、その債権を譲渡(売買など)した場合

→この担保権(抵当権など)も当然に新債権者に移転します。

※債権の譲受人は

貸付金 + 担保権を取得します

※この債権は担保権のある債権なので、価値が高いと言えます

( 3 )不可分性

担保物権者が債権全額の弁済を受けるまで

目的物(担保物権)について担保権の行使(強制競売)

ができるという性質

例:1000万円の貸付金(債権)の為に担保(抵当権)を設定

毎月10万円ずつ返済した後、5年後に返済が止まった。

=600万円の返済はあったが、残り400万円は未返済

この400万円の回収の為に、担保権の実行が出来る

※この家、全体を売り飛ばして回収可能

家の10分の4しか売れないとなると、買い手がいない。

※担保物権の効力を強化するために認められている

( 4 )物上代位性 304条

担保権者は目的物の売却、賃貸、滅失又は損傷によって債務者が

受けるべき金銭その他の物に対しても、行使することができる

例:目的物が売却された場合の売買代金

目的物が滅失(火事など)した場合に受ける保険金

※設定者(債務者など)に代金などが払い渡される前に差押えを

しなければならない。

※動画とこの記事を一緒に見てもらうほうが分かりやすいです。

他の動画はコチラ→ https://youtube.com/@yanagi-law

2023.09.02 不動産, 司法書士 民法解説 やなぎ法律部 分かりやすく 解説 二重譲渡 対抗要件 大阪 あべの 天王寺 東京 渋谷 恵比寿, 差押え, 抵当権, 担保, 物権, 相続, 相続放棄

家賃を供託する方法

大家さんから家賃値上げを請求されたけれど納得できず、それまでの金額で家賃を支払おうとしても受け取ってもらえない場合、賃貸物件を借りている方はどのような手段を取ることができるでしょうか。

賃貸借契約について何らかのトラブルが発生し、賃借人が賃貸人に対して賃料を支払えない状態となった場合、賃借人が賃料を「供託」することができます。

今回は賃料の供託ができる場合や手続きについて説明したいと思います。

目次

1 供託とは

1-1 供託の種類

1-2 供託所

2 賃料の供託の手続き

2-1 賃料が供託できる場合

2-2 供託の効果

2-3 供託賃料の還付請求

3 賃貸人にとって賃料の供託とは

4 まとめ

1 供託とは

供託とは、簡単に言うと金銭や有価証券を「供託所(法務局)」へ預けることです。

供託は機能によって種類が分かれますので、各種類ごとに説明していきます。1-1 供託の種類

(1)弁済供託

金銭その他の財産の給付を目的とする債務を負担している債務者は,その債務を履行しようとしても,債権者が受領を拒んだり,債権者の住所不明によりその受領を受けることができなかったり,

あるいは債権者が死亡し,その相続人が不明である等の債務者の過失によらないで債権者を確知することができない等の理由により,その債務の履行ができないときがあります。そのような場合に、債務の目的物を供託所に供託して、債務を免れるための供託を弁済供託といいます。

例えば,地代(家賃)を払おうとしたところ,地主(家主)にその受け取りを拒否された場合には,借主は,賃料を供託することによって,支払債務を免れることができます。(2)担保(保証)供託

「営業保証供託」,「裁判上の担保(保証)供託」,「税法上の担保供託」等、

第三者に生じる可能性がある損害を担保・保証するために行われる供託のことです。(3)執行供託

従業員の給与が差し押さえられた場合のように,金銭債権について裁判所から差押命令の送達を受けた場合に,当該金銭債権の債務者(以下「第三債務者」といいます。)が,その金銭債権の全額に相当する金銭を預けるために行われる供託のことです。(4)没取供託

公職選挙法(昭和25年法律第100号)第92条による公職の立候補のため等、法の目的を実現するために,一定の額の金銭等を供託させ,一定の事由が生じたときは,供託物に対する供託者の所有権をはく奪して,これを国家に帰属させるために行われる供託のことです。(5)保管供託

目的物の散逸を防止するために,供託物そのものの保管・保全を目的としてされる供託のことです。

例えば,銀行,保険会社等の業績が悪化して,資産状態が不良となった場合に,その財産が散らばらるのを防止するため,監督官庁が当該銀行等に財産の供託を命ずる場合の供託がこれに当たります。1-2 供託所

供託事務を取り扱う国の機関を「供託所」といいます。

金銭,有価証券又は振替国債を供託物とする供託は,法務局,地方法務局及びこれらの支局において取り扱っています。

また,供託物が,金銭,有価証券又は振替国債以外の物品である場合については,法務大臣の指定する倉庫営業者等が供託所として供託事務を取り扱い,物品を保管するものとされています。

供託をすべき供託所については,それぞれの根拠法令によることとなりますので,実際に供託をする場合には,供託すべき供託所をよく確認する必要があります。例えば、弁済供託の場合,債務を弁済する場所(債務の履行地)に所在する供託所です。

最小行政区画(市や町)に供託所が存在しない場合は,その地を包括する行政区画内(県)における最寄りの供託所となります。

2 賃料の供託の手続き

どのような場合に賃料の供託ができるのか、また供託するとどうなるのかを説明していきます。

2-1 賃料が供託できる場合

(1)貸主が、賃料の受領を拒んだとき(民法494条1項1号)

土地・建物等の借主が、地主・家主等の貸主からの賃料の値上げ要求等を不当とする場合に,相当と認める額の賃料を貸主へ提供しても、その受領を拒否されることがあります。

その場合、相当と認める額の賃料につき「受領拒否」を供託原因とする弁済供託をすることができます。(2)貸主が、賃料を受領できないとき(同項2号)

土地・建物等の借主は,地主・家主等の貸主の不在や行方不明等により賃料の弁済をすることができないときは,当該賃料につき「受領不能」を供託原因とする弁済供託をすることができます。

貸主が制限行為能力者で弁済受領能力がなく、法定代理人や保佐人がいない場合なども含まれます。(3)借主が、貸主が誰だか確知できないとき(同条2項)

土地・建物等の借主は,地主(家主)の死亡によりその相続人が分からなくなる等,自らに過失がないにもかかわらず,賃料を支払うべき相手が分からなくなることがあります。

そのような場合、当該賃料につき「債権者不確知」を供託原因とする弁済供託をすることができます。

ただし、貸主を確知できないことについて、借主の側に過失がある場合には、例外的に弁済供託が認められません。2-2 供託の効果

民法上有効な弁済供託が行われた場合、供託時をもって、供託金に係る債権は消滅します(民法494条1項、2項)。

したがって、借主によって賃料が弁済供託された場合、供託時点以降、借主は賃貸借契約上の債務不履行責任を免れます。

具体的には以下の効果があります。(1)遅延損害金が発生しなくなる

供託日の翌日以降は、賃料不払いに伴い遅延損害金が発生しなくなります。ただし、供託前の時点ですでに遅延損害金が生じている場合、賃料全額の未払いを解消するためには、遅延損害金分を含めた金額をまとめて供託しなければなりません。

(2)賃料不払いを理由とする債務不履行解除ができなくなる

未払いとなっている賃料全額が弁済供託された場合、借主の債務不履行状態は解消されますので、それ以降貸主は債務不履行解除を行うことができなくなります。ただし、供託前の段階で、貸主がすでに債務不履行解除の意思表示をしている場合には、弁済供託がなされたとしても、解除の効果が生じます。

2-3 供託賃料の還付請求

借主が弁済供託した供託物について、貸主が還付を請求するときは,供託物払渡請求書に必要事項を記載して,所定の添付書類と共に,供託がされている供託所に提出します。

必要な書類は以下のとおりです。●供託物払渡請求書

●還付を受ける権利を有することを証する書面(賃貸契約書等)

●反対給付の履行を証する書面(ある場合)

●印鑑証明書(作成後3か月以内のもの。請求者が個人の場合には,運転免許証等の提示及びその写しの添付により,本人であることを確認することができるときは,省略することができます。)

●資格証明書(会社等の法人が請求するときは、作成後3か月以内の代表者の資格を証する登記事項証明書)

●承継人であることを証する書面(被供託者の承継人が請求するときは、戸籍・除籍謄本等)

●代理人の権限を証する書面代(理人によって請求するときは、委任状等) など詳細はこちらでご確認ください。

法務省 供託Q&A(https://www.moj.go.jp/MINJI/minji06_00055.html#45)

3 賃貸人にとって賃料の供託とは

賃料の弁済供託がなされた場合、賃貸人は、還付請求を行って賃料を受け取れば問題が解決するようにも思われます。

ところが、賃料増額請求や賃貸借契約の終了に基づく明渡し請求など、単なる賃料の不払いに収まらない他の問題を抱えているときもあります。

この場合には、賃料の弁済供託をきっかけとして、問題の解決が困難になる可能性もあるので要注意です。(1)賃借人とのコミュニケーションが取りづらくなる可能性

賃料の弁済供託をすると、賃借人としては債務不履行責任から解放され、ひと安心となります。

よって、賃借人は、賃料の弁済供託が完了すると、賃貸人からの連絡に出なくなる場合や、行方をくらましてしまう場合があります。(2)他の請求を取り下げたとみなされる可能性あり

賃借人に対して何も意思表示をしないまま、無条件で供託金の還付を受けた場合、賃料増額請求や賃貸借契約の終了に基づく明渡し請求など、他の請求を取り下げたとみなされる可能性があります。

別の請求を維持する場合には、賃借人に対して何らかの意思表示を行っておくことをお勧めします。

4 まとめ

以上が、家賃を供託する場合についてのお話となります。下の表に今回のお話をまとめています。

供託とは 供託とは、簡単に言うと金銭や有価証券を「供託所(法務局)」へ預けること。 家賃を払おうとしたところ,賃貸人にその受け取りを拒否された場合、弁済供託ができる。

弁済供託の場合,債務を弁済する場所(債務の履行地)に所在する供託所(法務局,地方法務局及びこれらの支局)において、供託することができる。

賃料の供託の手続き 供託ができるのは、 (1)貸主が、賃料の受領を拒んだとき

(2)貸主が、賃料を受領できないとき

(3)借主が、貸主が誰だか確知できないとき

供託時点以降、借主は賃貸借契約上の債務不履行責任を免れます。

賃貸人にとって賃料の供託とは 賃借人とのコミュニケーションが取りづらくなる可能性、他の請求を取り下げたとみなされる可能性等あるので、賃貸人が還付請求をする際は注意が必要。 この記事の監修者

代表社員 柳本 良太(やなぎもと りょうた)

「法律のトラブルで困っている人を助けることができる人間になりたい」という思いから18歳の時に一念発起し、2004年に宅地取引主任者試験に合格。続いて、2009年に貸金業務取扱主任者試験、司法書士試験に合格し、翌2010年に行政書士試験に合格。2010年に独立開業し、「やなぎ司法書士行政書士事務所(現:司法書士法人やなぎ総合法務事務所)」を設立し、代表社員・司法書士として「困っている人を助ける」ことに邁進する一方で、大手資格予備校講師として多くの合格者も輩出。

その後、行政書士法人やなぎKAJIグループ(現:行政書士法人やなぎグループ)を設立、桜ことのは日本語学院の開校などより広くの人のための展開を行いながら活躍中。

モットーは「顧客満足ファースト」と「すべてはお客様の喜びのために」。

<保有資格>

・宅地取引主任者(2004年取得)

・貸金業務取扱主任者(20009年取得)

・司法書士(2009年取得)

・行政書士(2010年取得)

<所属法人>

・司法書士法人やなぎ総合法務事務所 代表社員

・行政書士法人やなぎグループ 代表社員

・やなぎコンサルティングオフィス株式会社 代表取締役

・桜ことのは日本語学院 代表理事

・LEC東京リーガルマインド資格学校 元専任講師

専門家に無料で相談できる「無料相談」をご利用ください

当事務所では、相続・生前対策でお悩み・お困りの方、トラブルを解決したい方のために、相続・生前対策の専門家が無料(初回60分に限り)でご相談に対応させていただく「無料相談」を実施させていただいております。

<相談場所>

・弊所大阪事務所(アクセスはこちら)

・弊所東京事務所(アクセスはこちら)

・オンライン相談

<相談対応>

・平日9:00〜20:00

・土日祝も対応(10:00〜18:00)

・事前の予約で出張対応も可能

私たちは、「顧客満足ファースト」のモットーのもと、お客様にお喜びにいただけるサービスの提供のため、丁寧にヒアリングさせていただきながら、相続・生前対策のご相談に対応させていただいております。

まずはお気軽にお問い合わせ、ご相談ください。

お問い合わせ先

相続・生前対策に関するお問い合わせはこちらからお気軽にどうぞ。

<お電話>

フリーダイヤル 0120-021-462

受付時間 平日 9:00〜20:00 土日祝日 10:00〜18:00

<メール>

受付時間 24時間受付中

民法解説48 占有権 持っているものを守る権利「占有訴権」

物権 (No.48)

占有権

- 占有権 ➂ 占有訴権

復習:物権的請求権

物件が侵害された時には、それぞれの権利に基づいて、その侵害の除去を請求できる。

例:所有権に基づく物件的請求権

- 返還請求権

自己所有の土地の売買契約が解除された場合のその土地の明渡しの請求など

- 妨害排除請求権

隣地の竹木が倒れ自己所有の土地に木々等が侵入した場合にその木々を撤去する請求など

- 妨害予防請求権

隣地の竹木が自己所有の土地に倒れそうな場合の、 その木々を切除する請求など

※民法 No.33・34 画像下さい

忘れている方は必ず復習して下さい!

( 1 )占有訴権

(占有の訴え)

第百九十七条 占有者は、次条から第二百二条までの規定に従い、占有の訴えを提

起することができる。他人のために占有をする者も、同様とする。

※占有者は、物の所持そのものを確保するため、占有侵害者に

対して次の訴えができる

➀(占有保持の訴え)⇔ 妨害排除請求権

第百九十八条 占有者がその占有を妨害されたときは、占有保持の訴えにより、そ

の妨害の停止及び損害の賠償を請求することができる。

※隣地の竹木が倒れ自己占有の土地に木々等が侵入した場合に

その木々を撤去する請求など(立ち退きの請求等)

②(占有保全の訴え)⇔ 妨害予防請求権

第百九十九条 占有者がその占有を妨害されるおそれがあるときは、占有保全の訴

えにより、その妨害の予防又は損害賠償の担保を請求することができる。

※隣地の竹木が自己占有の土地に倒れそうな場合の、 その木々を

切除する請求など

➂(占有回収の訴え)⇔ 返還請求権

第二百条 占有者がその占有を奪われたときは、占有回収の訴えにより、その物の

返還及び損害の賠償を請求することができる。

2 占有回収の訴えは、占有を侵奪した者の特定承継人に対して提起することが

できない。ただし、その承継人が侵奪の事実を知っていたときは、この限りでな

い。

※占有していた車を奪われたり、居住していた家から無理やり

追い出されたりした場合にその返還の請求

( 2 )占有の訴えの提起期間

(占有の訴えの提起期間)

第二百一条 占有保持の訴えは、妨害の存する間又はその消滅した後一年以内に提

起しなければならない。ただし、工事により占有物に損害を生じた場合において、

その工事に着手した時から一年を経過し、又はその工事が完成したときは、これ

を提起することができない。

2 占有保全の訴えは、妨害の危険の存する間は、提起することができる。この

場合において、工事により占有物に損害を生ずるおそれがあるときは、前項ただ

し書の規定を準用する。

3 占有回収の訴えは、占有を奪われた時から一年以内に提起しなければならな

い。

( 3 )本権の訴えとの関係

(本権の訴えとの関係)

第二百二条 占有の訴えは本権の訴えを妨げず、また、本権の訴えは占有の訴えを

妨げない。

2 占有の訴えについては、本権に関する理由に基づいて裁判をすることができ

ない。

例:占有者であり所有者(本権者) でもある者が占有物を奪取された

(a)占有権に基づく占有回収の訴え

(b)所有権 (本権) に基づく返還請求

それぞれ別々に提起することができる (判決も別々に出る)。

※動画とこの記事を一緒に見てもらうほうが分かりやすいです。

他の動画はこちらからどうぞ→ https://youtube.com/@yanagi-law

2023.08.19 YouTube, 占有権, 占有訴権, 司法書士 民法解説 やなぎ法律部 分かりやすく 解説 二重譲渡 対抗要件 大阪 あべの 天王寺 東京 渋谷 恵比寿

住む予定のない実家は生前に売却すべき?

両親が住んでいた実家が空き家になる場合、売却するのか、荷物をどうすればいいのか等、場所によっては処分に困る方も多いと思います。

実は、親の生前か相続の後かなど、タイミングによって適用される税金の特例が違い、受け取れる金額に差が出る場合があります。

今回は、売却の時期ごとに適用できる特例を解説していきます。目次

1 自宅を売却した時にかかる税金

2 両親の生前に実家を売却した場合に使える所得税の特例

2-1 3000万円の特別控除の特例

2-2 10年超所有していれば「軽減税率の特例」も併用可能

2-3 特定のマイホームの買換えの特例

3 親の死後、実家を相続する場合の相続税の特例

4 親の死後、実家を相続してから売却する場合の所得税の特例

4-1 空き家になってからでも使える「空き家に係る譲渡所得の特別控除の特例」

4-2 相続から3年10カ月以内に使える「取得費加算の特例」

5 まとめ1 自宅を売却した時にかかる税金

不動産を売却した場合には、譲渡所得(売却益)に対して譲渡所得税(所得税・住民税)がかかります。

譲渡所得は、不動産の売却代金から、その不動産の取得費と譲渡費用

を差し引いて計算します。例えば、売却代金より、取得費と譲渡費用の方が高く、譲渡所得がマイナスとなる場合には、譲渡所得税はかかりません。

不動産の取得費とは、その不動産を買った時の購入代金や購入手数料、その後のリフォーム費用などの合計額のことを言います。

建物の場合には、減価償却相当額を差し引いて計算します。

不動産を買った時の購入代金が分からなければ、売却代金の5%を取得費とすることができます。また、譲渡所得を計算する際の所得税・住民税の税率は、その不動産の所有期間の長さによって異なります。

売却した年の1月1日において所有期間が5年を超えている場合(長期譲渡所得)と5年以下の場合(短期譲渡所得)とで異なり、長期譲渡取得の方が税率は低くなります。

詳しくは下記のサイトをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3202.htm

2 両親の生前に実家を売却した場合に使える所得税の特例

2-1 3000万円の特別控除の特例

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3000万円まで控除ができる特例があります。

これを、「居住用財産を譲渡した場合の3000万円の特別控除の特例」といいます。

例えば、30年前に購入した土地・建物の売却代金が5000万円、土地・建物の取得費不明、譲渡費用が200万円の場合

5000万円-(5000万円×5%+200万円)-3000万円=1550万円

この1550万円に対して、譲渡所得税がかかります。適用には条件がいくつかあります。

・自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。 なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

※住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の2つの要件すべてに当てはまることが必要です。

・その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

・家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

・売った年の前年および前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。 ・売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。 ・売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。 ・災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 ・売手と買手が、親子や夫婦など特別な関係でないこと。 特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、このマイホームを売ったときの特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

また、このマイホームを売ったときの特例は、次のような家屋には適用されません。

・この特例の適用を受けることだけを目的として入居したと認められる家屋 ・居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋 ・別荘などのように主として趣味、娯楽または保養のために所有する家屋 簡単にまとめると、

特例の対象となるのは、自宅として使っていた家屋であって別荘などには使えません。

自宅であれば、仮に引っ越した後に売却する場合であっても、引っ越してから3年後の年末までの売却であれば、この特例が使えます。

所有期間の長さにかかわらず使うことができる特例ですが、この特例を受けることだけを目的に入居した場合や仮住まい、一時的な目的で入居した家屋には、この特例は使えません。

なお、この特例は、その家屋に住んでいる人だけが使える特例なので、子供が離れて暮らしている場合には、相続後に子供が売却しても使うことはできません。

この特例を使うためには、生前に親が売却する必要があります。

しかし、生前に親が自宅を売却した場合、売却代金は現預金などとして親の相続財産となります。

現預金よりも、不動産としてそのまま自宅を所有されているほうが、相続財産の評価額が低くなるケースも多いので、ご注意ください。2-2 10年超所有していれば「軽減税率の特例」も併用可能

マイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。

この軽減税率の特例の適用を受けるには、次の5つの要件すべてに当てはまることが必要です。

・日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。 なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

※住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。

・取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

・その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

・家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

・売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること。 ・売った年の前年および前々年にこの特例の適用を受けていないこと。 ・売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例の適用を受けていないこと。 ただし、居住用財産を譲渡した場合の3000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます。

・親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。 「特別の関係がある人」には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、この軽減税率の特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

税率

マイホームを売ったときの軽減税率の表 課税長期譲渡所得金額(=A) 税額 6000万円以下 A×10% 6000万円超 (A-6000万円)×15%+600万円 (注1)課税長期譲渡所得金額とは、次の算式で求めた金額です。

(土地建物を売った収入金額)-(取得費+譲渡費用)-特別控除=課税長期譲渡所得金額

(注2)平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。2-3 特定のマイホームの買換えの特例

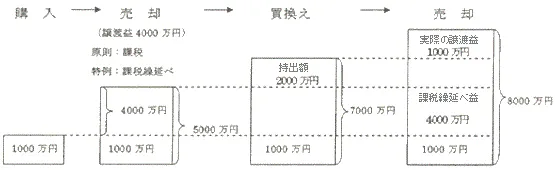

特定のマイホーム(居住用財産)を、令和5年12月31日までに売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

これを、特定の居住用財産の買換えの特例といいます。例えば、1000万円で購入したマイホームを5000万円で売却し、7000万円のマイホームに買い換えた場合には、通常の場合、4000万円の譲渡益が課税対象となりますが、特例の適用を受けた場合、売却した年分で譲渡益への課税は行われず、買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べられます。この制度を図で説明すると次のとおりです。

(注)説明を簡潔にするため、減価償却などは考慮していません。

上記の例により説明すれば、課税が将来に繰り延べられるとは、例えば、買い換えたマイホームを将来8000万円で売却した場合に、売却価額8000万円と購入価額7000万円との差額である1000万円の譲渡益(実際の譲渡益)に対して課税されるのではなく、実際の譲渡益1000万円に特例の適用を受けて課税が繰り延べられていた4000万円の譲渡益(課税繰延べ益)を加えた5000万円が、譲渡益として課税されるということです。

適用を受けるためには以下の要件を満たす必要があります。

・自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。 なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

※住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。

・取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

・その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

・家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

・売った年、その前年および前々年にマイホームを譲渡した場合の3000万円の特別控除の特例(被相続人の居住用財産に係る譲渡所得の特別控除の特例を除きます。)またはマイホームを売ったときの軽減税率の特例もしくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。 また、収用等の場合の特別控除など他の特例の適用を受けないこと。

・売ったマイホームと買い換えたマイホームは、日本国内にあるものであること。 ・売却代金が1億円以下であること。 この特例の適用を受けるマイホームと一体として利用していた部分を別途分割して売却している場合における1億円以下であるかどうかの判定は、マイホームを売却した年の前々年から翌々年までの5年間に分割して売却した部分も含めた売却代金により行います。

このため、マイホームを売却した年、その前年およびその前々年の売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合で、マイホームを売却した年の翌年または翌々年にこの特例の適用を受けたマイホームの残りの部分を売却して売却代金の合計額が1億円を超えた場合には、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

・売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること。 ・買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること。 ・マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること。 また、買い換えたマイホームには、取得した時期により次の期限までに住むこと。

・売った年かその前年に取得したときは、売った年の翌年12月31日まで

・売った年の翌年に取得したときは、取得した年の翌年12月31日まで

・買い換えるマイホームが、令和6年1月1日以後に入居した(または入居見込みの)建築後使用されたことのない住宅で、次のいずれにも該当しないものである場合には、一定の省エネ基準(断熱等性能等級4以上および一次エネルギー消費量等級4以上)を満たすものであること。 ・令和5年12月31日以前に建築確認を受けているもの

・令和6年6月30日以前に建築されたもの

・買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または一定の耐震基準を満たすものであること。 ・買い換えるマイホームが、耐火建築物以外の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または、取得期限までに一定の耐震基準を満たすものであること。 ・親子や夫婦など特別の関係がある人に対して売ったものでないこと。 特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除については、入居した年、その前年または前々年に、このマイホームを買い換えたときの特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

3 親の死後、実家を相続する場合の相続税の特例

親が自宅を所有したまま亡くなると、その自宅は相続財産となりますが、自宅の敷地については相続税評価額を下げられる特例があります。

小規模宅地等の評価減の特例といい、簡単に説明すると、配偶者、同居親族、又は賃貸に住んでいる別居親族が自宅を相続し、一定の要件を満たした場合、自宅の敷地のうち330㎡までの部分について、相続税評価額を80%減額できるという制度です。

ただし、適用条件は細かく非常に厳しいものです。詳しくは、下記の国税庁ホームページをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

4 親の死後、実家を相続してから売却する場合の所得税の特例

4-1 空き家になってからでも使える「空き家に係る譲渡所得の特別控除の特例」

親が亡くなった後に使える譲渡所得税の特例があります。

ひとり暮らしの親が亡くなり、空き家となった自宅を子供が売却する場合に、3000万円の特別控除と同様、譲渡所得から最高3000万円まで控除が受けられるという特例です。相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和5年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3000万円まで控除することができます。

ただし、以下の要件を満たす必要があります。

・売った人が、相続または遺贈により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得したこと。 ・次の記載の売却をしたこと。 ・相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

※被相続人居住用家屋は下記の2つの要件に、被相続人居住用家屋の敷地等は上の項の要件に当てはまることが必要です。

・相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

・譲渡の時において一定の耐震基準を満たすものであること。

・相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

※被相続人居住用家屋は次の要件に、当てはまることが必要です。

・相続の時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

・相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

・取壊し等の時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと。

・相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。 ・売却代金が1億円以下であること。 この特例の適用を受ける被相続人居住用家屋と一体として利用していた部分を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかの判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

このため、相続の時から被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した年までの売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合であっても、被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までにこの特例の適用を受けた被相続人居住用家屋または被相続人居住用家屋の敷地等の残りの部分を自分や他の相続人が売却して売却代金の合計額が1億円を超えたときには、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

・売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。 ・同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。 簡単にまとめると、この特例の対象となる自宅の条件は、①昭和56年5月31日以前に建築されたこと、②マンションのような区分所有建物登記がされている建物でないこと、③相続開始の直前において亡くなった親以外に住んでいた人がいなかったこと、です。

4-2 相続から3年10カ月以内に使える「取得費加算の特例」

他にも相続した財産を売却した場合に使える特例があります。

不動産に限らず、相続により取得した不動産や株式などの財産を売却した場合に、その不動産や株式などにかかった相続税を、売却した財産の取得費に加算することができるという特例です。

その分、譲渡所得税が減額されることとなります。この特例を使うには、相続税の申告期限(原則、相続開始後10カ月)から3年以内に売却する必要があります。以下の要件を満たす必要があります。

・相続や遺贈により財産を取得した者であること。 ・その財産を取得した人に相続税が課税されていること。 ・その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

5 まとめ

いつが売却に良いタイミングかは、子が持ち家かどうか、実家の築年数などによって違ってきます。

また、相続後の売却には期限があり、空き家に係る譲渡所得の特別控除の特例は相続開始から3年後の年末まで、取得費加算の特例は相続税の申告期限から3年以内です。

一方、相続税のことを考えると、現預金より不動産のほうが一般的に相続税評価額は低く、小規模宅地等の評価減の特例が使えるなど、自宅を持っていたままのほうが有利な場合もあります。

いつが良いタイミングかは人それぞれですが、専門家にしっかり相談して、使える特例の条件を比べて、各々にあったタイミングを見つけることが大切だと思われます。

今回は税金のお話を中心にしてきましたが、空き家は、そのままにしておくと荒れ放題となりご近所に迷惑をかけ、さらには自身の相続が発生した際、自分の子どもに使い道のない不動産を引き継がせることになりかねません。

また、固定資産税、都市計画税、火災保険や庭木選定等のその他維持費用がかかるなどのリスクがありますので、ご注意ください。今回の話を以下の表にまとめています。

自宅を売却した時にかかる税金 ・譲渡所得(売却益)に対して譲渡所得税(所得税・住民税)がかかります。 譲渡所得は、不動産の売却代金から、その不動産の取得費と譲渡費用を差し引いて計算します。

・不動産を買った時の購入代金が分からなければ、売却代金の5%を取得費とすることができます。

両親の生前に実家を売却した場合に使える所得税の特例 ・居住用財産を売ったときは、所有期間の長短に関係なく譲渡所得から最高3000万円まで控除ができる特例があります。 ・10年超所有していれば「軽減税率の特例」も併用可能

・居住用財産を、令和5年12月31日までに売って、代わりの家に買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

親の死後、実家を相続する場合の相続税の特例 ・小規模宅地等の評価減の特例を適用して、配偶者、同居親族、又は賃貸に住んでいる別居親族が自宅を相続し、一定の要件を満たした場合、自宅の敷地のうち330㎡までの部分について、相続税評価額を80%減額できる ・生前に親が自宅を売却して、譲渡所得税の3000万円の特別控除の特例を使った場合、この小規模宅地等の評価減の特例が使えなくなるので注意。

親の死後、実家を相続してから売却する場合の所得税の特例 ・空き家に係る譲渡所得の特別控除の特例を適用して、ひとり暮らしの親が亡くなり、空き家となった自宅を子供が売却する場合に、3000万円の特別控除と同様、譲渡所得から最高3000万円まで控除が受けられる。 ・取得費加算の特例を適用して、相続により取得した不動産や株式などの財産を売却した場合に、その不動産や株式などにかかった相続税を、売却した財産の取得費に加算することができる。その分、譲渡所得税が減額されることとなります。この特例を使うには、相続税の申告期限(原則、相続開始後10カ月)から3年以内に売却する必要があります。

司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

監修者情報

代表 柳本 良太

- <保有資格>

- 2004年 宅地建物取引主任者試験合格

- 2009年 貸金業務取扱主任者試験合格

- 2009年 司法書士試験合格

- 2010年 行政書士試験合格

- <所属>

- 司法書士法人 やなぎ総合法務事務所 代表社員

- 行政書士法人 やなぎKAJIグループ 代表社員

- やなぎコンサルティングオフィス株式会社 代表取締役

- 桜ことのは日本語学院 代表理事

- LEC東京リーガルマインド資格学校 元専任講師

民法解説47 占有権 即時取得について

物権 (No.47)

占有権

- 占有権 ② 即時取得

( 1 )即時取得とは

(即時取得)

第百九十二条 取引行為によって、平穏に、かつ、公然と動産の占有を始めた者は、

善意であり、かつ、過失がないときは、即時にその動産について行使する権利を取

得する。

即時取得とは、動産を占有している無権利者と

過失なく信じて取引をした者に、その動産について完全な所有権等

を取得させる制度

- 原則:無権利者と売買を行った場合、所有権を取得できない。

例外:要件にあてはまれば、完全な所有権を取得できる。

( 2 )即時取得の要件

➀対象が動産であること

即時取得の対象は動産です

※不動産は登記制度があるため、権利者が公示されている。

②取引行為により、占有を承継したこと

取引行為:売買・贈与・弁済・代物弁済等。

※相続などでは即時取得できない

➂平穏かつ公然ので、前主が無権利であることについて取得者が

善意・無過失であること

※平穏・公然: 強暴・隠避ではないこと

→平穏・公然と善意・無過失については、186条で推定される。

※動画とこの記事を一緒に見てもらうほうが分かりやすいです。

墓の動画はこちらから→ https://youtube.com/@yanagi-law

2023.08.05 占有権, 即時取得, 司法書士 民法解説 やなぎ法律部 分かりやすく 解説 二重譲渡 対抗要件 大阪 あべの 天王寺 東京 渋谷 恵比寿

【公正証書】離婚で定めるべき大事なポイント!

目次

1 離婚協議書を公正証書で作成するメリット・デメリット

1-1 離婚協議書を公正証書で作成するメリット

1-2 離婚協議書を公正証書で作成するデメリット

2 離婚で定めるべき大事なポイント

2-1 離婚で定めるべきこと

2-2 公正証書記載例

3 離婚公正証書の作成方法

4 まとめ

1 離婚協議書を公正証書で作成するメリット・デメリット

「離婚をするときは公正証書を作った方がいいと聞いたことがある」という方もおられると思います。以下では公正証書で作成した場合のメリット・デメリットを説明することで離婚協議書を公正証書で作成した方がいいと言われる理由ついてみていきます。

1-1 離婚協議書を公正証書で作成するメリット

メリットの一つとしては養育費等を相手方が支払ってくれない場合の強制執行の手続きが簡略化されることです。公正証書がない場合、養育費等を支払ってくれない相手方に養育費等を請求する方法としては裁判所に訴訟を提起することが考えられます。訴訟になると判決が確定してから強制執行の手続きを進めていくことになります。強制執行認諾文言付きの公正証書がある場合、強制執行の手続にすぐに進めます。

なお、公正証書により強制執行をする場合、法律の要件を満たす必要があります。

他のメリットは後日の紛争の防止や原本の紛失を防ぐことができることです。

例えば口頭で離婚に関する約束をした場合、相手方に「そんなことをいっていない。」等と言われ争いになる場合が考えられます。

仮に公正証書以外の文章で作成した場合でも「その文章は偽造だ」等と言われ争いになる場合が考えられます。公正証書を作成することで上記のようなことを回避することができます。また公正証書の原本は公証役場で保管されるため原本の紛失を防ぐこともできます。

1-2 離婚協議書を公正証書で作成するデメリット

デメリットの一つとしては公正証書を作成するために費用が多くかかる点です。

離婚協議書を公正証書で作成しない場合は当事者で文章を作成するのみであるため、法律家に依頼するよりも費用はかからなく、安く済みます。

また、公正証書を作成する場合は公証役場へ手数料を支払う必要があります。

手数料については日本公証人連合会のホームページ

(https://www.koshonin.gr.jp/notary/ow12)をご覧ください。

他のデメリットは作成に手間がかかることです。公正証書を作成するには公証役場での手続きが必須であり、公証人との打ち合わせ等、時間を要することになります。

しかし、費用がかかりますが公正証書で作成する方が強制執行認諾文言付きの公正証書がある場合、強制執行の手続にすぐに進められ、紛争の防止といったおおきなメリットがあるため、公正証書で作成することをお勧めします。

2 離婚で定めるべき大事なポイント

「離婚をしようと思うのですが、離婚する際に何を夫婦で話し合い、決めればいいかわからない。」という方が多いと思います。以下では離婚で定めるべき大事なポイントについて説明していきます。

2-1 離婚で定めるべきこと

離婚で定めるべきことは基本的に以下の表のとおりです。

離婚の合意 ・離婚の合意 子供に関すること ・親権(監護者) ・養育費

・面会交流

お金に関すること ・慰謝料 ・財産分与

・年金分割

・婚姻費用の清算

・清算条項

その他 ・連絡先の通知義務 ・強制執行承諾約款付公正証書作成への合意

以下で具体的に説明していきます。

・離婚の合意は

離婚の合意は夫婦が離婚に合意していることを記載します。

・親権(監護権)

夫婦に未成年の子供がいる場合、親権者が誰かを定めます。なお、離婚届にも必ず夫婦のどちらかを親権者と定める必要があります。

親権は、子どもの身上監護と財産管理に分けられます。身上監護とは親が子どもを監護し教育する権利義務のことをいい「監護権」といわれています。具体的には子どもの近くで、子どもの世話や教育をする親の権利義務です。夫婦に未成年の子供がいる場合、監護者が誰かを定めます。なお、親権と監護権は別々に定めることが可能です。

・養育費

子どもがいる場合、養育費の支払額・支払日・支払期間・支払方法等を具体的に定めます。

・面会交流

面会交流とは離婚後、子供と同居していない親が子供と面会・親子としての交流を行うことをいいます。面会交流については面会の頻度や面会交流の実施方法等を具体的に定めます。

・慰謝料

慰謝料についても養育費と同様に支払額・支払日・支払期間・支払方法等を具体的に定めます。

・財産分与

財産分与は婚姻期間中の夫婦の財産を、離婚の際にどのように分配するかについて記載します。具体的には財産分与の対象財産、どの財産を誰が取得するかについて記載します。なお、婚姻期間中であっても夫婦の一方が相続により取得した財産等、財産分与の対象外となるものがあるので注意が必要です。

・年金分割

年金分割は、婚姻期間中に納めた厚生年金等を離婚時に分配し、それぞれ自分の年金とすること制度です。年金分割の有無、分割割合等を定めます。

・婚姻費用の清算

婚姻費用は、夫婦が婚姻生活継続のために双方が負担すべき費用のことです。別居期間中でも、費用負担を負担する必要があります。婚姻費用の相手負担額、支払期限・方法等を定めます。

・清算条項

清算条項は、離婚協議書に記載したこと以外に何ら債権債務も有しないことを確認する条項です。

・連絡先の通知義務

離婚後に住所や勤務先等が変更された場合は、相手側に通知する義務を定めます。相手方が養育費等を支払ってくれない場合、相手方の連絡先が分からないと請求が困難になるからです。

・強制執行承諾約款付公正証書作成への合意

相手方が養育費等を支払ってくれない場合に直ちに強制執行に服することを記載します。この記載がない場合、強制執行の手続にすぐに進めることができません。

2-2 公正証書記載例

以下は公正証書の記載例です。

令和●年第 号 離婚等公正証書

本職は、当事者の嘱託により、下記の法律行為に関する陳述の趣旨を録取し本証書を作成する。

第1条(離婚の合意)

夫 ●(以下「甲」という。)と妻 ●(以下「乙」という。)は、本日、協議離婚する(以下「本件離婚」という。)ことに合意し、乙は速やかに離婚届出を行うことを合意する。

(中略)

第○条(強制執行認諾)

甲は、第○条及び第○条の金銭債務の履行を遅滞したときは、直ちに強制執行に服する旨陳述した。

3 離婚公正証書の作成方法

離婚公正証書は公証役場で作成する必要があります。公証役場に予約をし、公証人と作成前に公正証書について打ち合わせをします。日本公証人連合会のホームページ(https://www.koshonin.gr.jp/notary/ow11)によると必要書類等は以下のとおりです。

①印鑑登録証明書と実印 ②運転免許証と認印

③マイナンバーカードと認印

④住民基本台帳カード(写真付き)と認印

⑤パスポート、身体障害者手帳または在留カードと認印

上記①~⑤うちのいずれかをご準備ください。なお、公正証書の種類によっては、特定の資料に限定される場合もあります。

⑥戸籍謄本

公正証書作成後に離婚する場合は、現在の家族全員が載った戸籍謄本を、離婚済みの場合は当事者双方の離婚後の戸籍謄本をそれぞれご準備ください。

⑦不動産の登記簿謄本(登記事項証明書)および固定資産税納税通知書または固定資産評価証明書

離婚給付契約中に、財産分与として、不動産の所有権を相手方に移転する場合に必要となります。

⑧年金分割のための年金手帳等

年金分割の場合、当事者の年金番号を公正証書に記載する必要がありますので、当事者の年金番号が分かる年金手帳、年金情報通知書等をご準備ください。

⑨手数料

4 まとめ

以上が、離婚で定めるべき大事なポイントについてのお話でした。ここまでのお話をまとめたものが以下の表です。

離婚協議書を公正証書で作成するメリット・デメリットとは? ・メリット 強制執行の手続きの簡略化

後日の紛争の防止や原本の紛失を防ぐこと

・デメリット

費用が多くかかる

手間がかかる

離婚で定めるべき大事なポイント ・離婚の合意 ・親権

・養育費

・面会交流

・慰謝料

・財産分与

・年金分割

・清算条項

・連絡先の通知義務

・強制執行承諾約款付公正証書作成への合意

離婚公正証書の作成方法 ・公証役場で作成する必要・公証役場に予約、公証人と打ち合わせが必要 ・必要書類等

①印鑑登録証明書と実印

②運転免許証と認印

③マイナンバーカードと認印

④住民基本台帳カード(写真付き)と認印

⑤パスポート、身体障害者手帳または在留カードと認印

上記①~⑤うちのいずれか

⑥戸籍謄本

⑦不動産の登記簿謄本(登記事項証明書)および固定資産税納税通知書または固定資産評価証明書

⑧年金分割のための年金手帳等

⑨手数料

離婚協議書を作成するためには、法律に関する知識が必要であったり・公証役場との打ち合わせが必要であったりなど大変なことも多いと思われます。円滑に離婚公正証書を作成するためには専門家の助けを借りるほうがいいと思われます。

司法書士法人やなぎ総合法務事務所では、大阪(阿倍野区・阿倍野、天王寺)、東京(渋谷区・恵比寿、広尾)事務所にて「無料相談・出張相談」も受け付けております。どんな些細なご相談も親身になり耳を傾け、どのようなご依頼でもお客様のご希望、目的に近づけるよう励みます。お気軽にご相談、お問い合わせください。

「無料相談」のご予約は下記の「空き状況検索」からできます。是非ご活用ください。

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

監修者情報

代表 柳本 良太

- <保有資格>

- 2004年 宅地建物取引主任者試験合格

- 2009年 貸金業務取扱主任者試験合格

- 2009年 司法書士試験合格

- 2010年 行政書士試験合格

- <所属>

- 司法書士法人 やなぎ総合法務事務所 代表社員

- 行政書士法人 やなぎKAJIグループ 代表社員

- やなぎコンサルティングオフィス株式会社 代表取締役

- 桜ことのは日本語学院 代表理事

- LEC東京リーガルマインド資格学校 元専任講師

参加費無料セミナー開催のご案内!!

【遺言・家族信託・節税など】in 大阪 あべの令和5年8月26日・27日の二日間

参加費無料のセミナー&個別相談会を実施。予約受付中!

令和5年8月26日・27日の2日間

「遺言」「家族信託」セミナーを大阪市阿倍野学習センターにて(あべのベルタ3階)実施します。

その後の無料個別相談会をセミナー会場すぐ近くの弊所、司法書士法人やなぎ総合法務事務所にて(あべのベルタ3階)にて開催いたします。

只今、ご予約を受け付けておりますが、ご相談の予約頂ける枠に限りございます。

お早目のご予約・ご連絡をお待ちしております。

相談員は、経験豊富な・司法書士・税理士・相続診断士・宅地建物取引士による

相続・家族信託・不動産に関するご相談等をお伺いいたします。

【開催場所】

セミナー:大阪市阿倍野学習センター(あべのベルタ3階)

相 談 会 :司法書士法人やなぎ総合法務事務所(あべのベルタ3階)

住 所:大阪市阿倍野区阿倍野筋3丁目10番1号

【 開催日時】

令和5年8月26日(土)

令和5年8月27日(日)

【セミナー】

10:00~12:00(受付開始/9:45~)

【セミナー内容】

①司法書士柳本先生による今からできる「争族対策・遺言作成」

②税理士山田先生による今からできる「節税対策」

③司法書士柳本先生による最新の認知症対策「家族信託活用術」

【セミナー後個別相談会】

13:00~17:30

【相談内容】

相続対策・家族信託・税金・不動産に関する個別無料相談会

セミナー参加・個別相談会ご予約方法

【web予約】

QRコード(https://onl.tw/hsBhwiY)の予約サイトから

8月26日27日セミナー・個別相談会の予約をお取り下さい。

【電話予約】

電話受付窓口 司法書士法人 やなぎ総合法務事務所

0120-021-462 事前予約制(お電話でお申込み下さい)「セミナーに参加したい」「個別相談会の予約したい」と言って頂くとスムーズです。

【参加特典】数量限定!

ご希望の方に「家族信託活用事例集」を無料プレゼント

相続サイト 所在地 - 大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- Web予約

その他 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2023.07.24 セミナー, 司法書士, 司法書士会, 大阪市, 天王寺, 学習センター, 宅建士, 家族信託, 弁護士, 御堂筋線, 無料, 相続診断士, 相談会, 税理士, 谷町線, 遺言, 阿倍野区

民法解説46 占有権について 自分のものでも盗まれても取り返してはいけない?

物権 (No.46)

占有権

- 占有権 ➀果実収集・費用償還請求権~

( 1 )占有権とは

(占有物について行使する権利の適法の推定)

第百八十八条 占有者が占有物について行使する権利は、適法に有するものと推定する。

物の所持そのものを保護する権利(事実的支配)

本権者(所有権など)以外の者が占有権(物の所持)をしている

→その占有は当面保護される

※占有権者(物の所持者)は同時に、本権者(所有権・賃借権な

ど)である事が推定される

※本権とは占有(物の所持)を法律上、正当化する権利

※自主占有・他主占有 (民法、24)

※代理占有・間接占有 (民法、24)

覚えていますか?覚えていなければ復習しましょう

( 2 ) 果実収取権

(善意の占有者による果実の取得等)

第百八十九条 善意の占有者は、占有物から生ずる果実を取得する。

2 善意の占有者が本権の訴えにおいて敗訴したときは、その訴えの提起の時から悪意

の占有者とみなす。

(悪意の占有者による果実の返還等)

第百九十条 悪意の占有者は、果実を返還し、かつ、既に消費し、過失によって損傷し、

又は収取を怠った果実の代価を償還する義務を負う。

2 前項の規定は、暴行若しくは強迫又は隠匿によって占有をしている者について準用

する。

※善意の占有者:自己に正当な占有権がないことを知らない

※悪意の占有者:自己に正当な占有権がないことを知っている

※法定果実:家賃、地代、利息等

※自然果実:果実、野菜、牛乳、鶏卵、石材等

( 3 ) 費用償還請求権

(占有者による費用の償還請求)

第百九十六条 占有者が占有物を返還する場合には、その物の保存のために支出した金

額その他の必要費を回復者から償還させることができる。ただし、占有者が果実を取得

したときは、通常の必要費は、占有者の負担に帰する。

2 占有者が占有物の改良のために支出した金額その他の有益費については、その価格

の増加が現存する場合に限り、回復者の選択に従い、その支出した金額又は増価額を償

還させることができる。ただし、悪意の占有者に対しては、裁判所は、回復者の請求に

より、その償還について相当の期限を許与することができる。

※法定果実:家賃、地代、利息等

※自然果実:果実、野菜、牛乳、鶏卵、石材等

※動画とこのブログを一緒に見てもらうほうが分かりやすいです。

2023.07.22 やなぎ, やなぎグループ, やなぎ法律部, 占有権, 司法書士, 司法書士 民法解説 やなぎ法律部 分かりやすく 解説 二重譲渡 対抗要件 大阪 あべの 天王寺 東京 渋谷 恵比寿, 司法書士法人やなぎ総合法務事務所, 民法解説

- HOME

- ブログ (Page 3)

RECENT POSTS最近の投稿

令和8年2月7日(土)14日(土)の2日間!個別相談会実施。予約受付中♪

2026.01.31

【注意喚起】当社代表を騙った迷惑メールにご注意ください

2026.01.06

明けましておめでとうございます!個別相談会のご案内♪

2026.01.05

【年末年始休業のお知らせ】

2025.12.26

令和7年8月23日(土)30日(土)の2日間!夏の個別相談会実施。事前予約開始♪

2025.07.01

【年末年始休業のお知らせ】

2024.12.27

不動産の売買・贈与の手続きを自分でするときのポイント

2024.09.13

台風接近に伴い8月31日の個別相談会は延期とさせて頂きます。

2024.08.29

株式会社と合同会社はどう違うの?

2024.08.09

抵当権抹消を放置するとどうなる?

2024.07.12

TAGタグ

ARCHIVE月別アーカイブ

2026年 (3)

2025年 (2)

2024年 (11)

2023年 (51)

2022年 (67)

2021年 (55)

2020年 (48)

2019年 (13)

2018年 (28)

2017年 (24)

2016年 (26)

2015年 (13)

2014年 (13)

2013年 (11)

2012年 (9)